Eléments de cours

1 - Les acteurs et les grandes fonctions de l’économie.

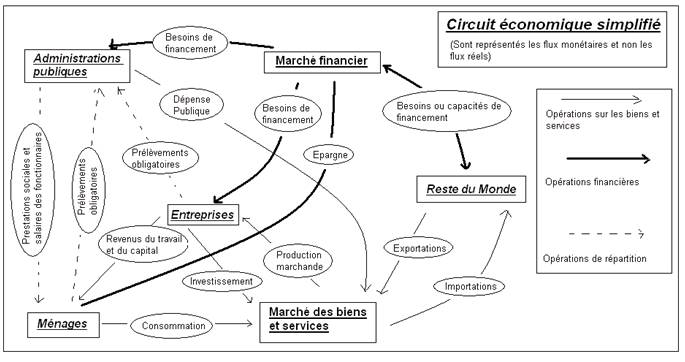

L’économie peut être représentée sous la forme d’un grand circuit reliant les grands acteurs économiques par des flux divers donnant corps aux fonctions qui les caractérisent. Cette représentation, bien qu’étant une simplification outrancière des relations économiques, n’en est pas moins très utile pour comprendre les mécanismes économiques. Elle permet de construire l’économie comme un vaste circuit où les différents acteurs sont interdépendants.

A. Des acteurs économiques aux fonctions économiques.

La Comptabilité Nationale analyse les relations économiques à partir des unités institutionnelles. Celles-ci sont des centres élémentaires de décision économique et sont autonomes dans les décisions prises. Ce sont les unités de base, les acteurs élémentaires. Une entreprise, un ménage, une administration publique, constituent ainsi des unités institutionnelles.

Les unités institutionnelles sont extrêmement nombreuses, si bien qu’elles sont regroupées en fonction de leur similitude dans ce que l’on appelle des secteurs institutionnels. Ainsi, deux administrations publiques se retrouveront dans le même secteur institutionnel, dans la mesure où elles ont des comportements analogues, elles jouent le même rôle économique, développent des relations économiques comparables avec les autres acteurs.

La Comptabilité nationale retient ainsi six secteurs institutionnels :

- les Sociétés non financières : elles ont pour fonction principale de fournir des biens et services non financiers ;

- les Sociétés financières : elles ont pour fonction principale de fournir des biens et services financiers. Elles jouent un rôle économique important, permettant l’intermédiation financière : elles facilitent le financement des unités institutionnelles en besoin de financement, sur la base des ressources financières collectées auprès des unités institutionnelles en capacité de financement ;

- les Administrations publiques : elles ont pour fonction principale de produire des services non marchands, et d’opérer une redistribution des richesses entre acteurs économiques. Leurs ressources proviennent principalement des prélèvements obligatoires ;

- les Ménages : ils ont pour fonction principale de consommer. Mais il faut noter que parmi les ménages, on retrouve les entreprises individuelles, car leur comptabilité, pour des raisons historiques, n’est pas indépendante de celle du ménage. Pour cette raison, certains ménages ont également pour fonction de produire des services marchands ;

- les Institutions Sans But Lucratif aux Service des Ménages (ISBLSM) : leur fonction principale consiste à offrir aux ménages des services non marchands. Cependant, à la différence des Administrations publiques, elles ne financent pas cette production sur la base de prélèvements obligatoires, mais de contributions volontaires ;

- le Reste du Monde : il ne s’agit pas d’un acteur à proprement parler. En réalité, cet acteur est fictif, son utilité résidant surtout dans sa capacité à retracer les relations économiques entre le territoire national et le reste du monde. Mais il n’a pas de fonction ni de ressources particulières.

Fonction principale et ressources principales de chaque secteur institutionnel :

B. Des fonctions économiques au circuit.

Sans en rester aux catégories construites par la Comptabilité nationale, on peut retenir donc cinq acteurs principaux dans l’économie : les entreprises (les sociétés financières et non financières et les entreprises individuelles), les acteurs financiers (les sociétés financières), les administrations publiques, les ménages et le reste du monde. Nous retrouvons les sociétés financières dans les entreprises et les acteurs financiers, pour la simple et bonne raison qu’une banque ou une assurance est à la fois un acteur financier et une entreprise (même si parfois certaines ont un statut de mutuelle, elles produisent malgré tout des services marchands).

Nous avions indiqué qu’aux yeux de la Comptabilité nationale, chaque secteur institutionnel est marqué par une fonction principale. Cependant, cela implique également d’autres fonctions économiques, plus ou moins secondaires. Ces fonctions permettent de mettre en lumière de nombreuses interactions entre ces différents acteurs.

Ainsi, les entreprises ont pour fonction de produire des biens ou services marchands, mais elles jouent d’autres rôles importants dans l’économie : elles investissent et elles sont donc de ce point de vue un débouché important pour l’épargne des ménages. Comme elles font souvent appel au travail de leurs salariés, elles leurs versent, en échange, des salaires. Bénéficiant des services des administrations publiques, elles versent logiquement des prélèvements obligatoires pour les financer. Enfin, elles entretiennent des relations diverses avec le reste du monde : elles y exportent des biens et services, mais en importent également ; elles peuvent également faire appel à des financements étrangers si elles n’en trouvent pas assez sur le territoire national, et financer des activités sur le territoire étranger (sous forme d’investissement ou de placement).

Les acteurs financiers jouent un rôle important. Ils produisent des services financiers importants, en mettant en relation les agents économiques qui ont besoin d’emprunter et les agents économiques qui souhaitent placer leur épargne. Pour simplifier, traditionnellement, ce sont les ménages qui sont des prêteurs nets en faveur des entreprises et des administrations publiques, qui sont des emprunteuses nettes. Evidemment, les acteurs financiers sont intégrés dans des réseaux mondiaux, notamment du fait des mouvements internationaux de capitaux.

Outre les principales fonctions déjà abordées plus haut, les administrations publiques investissent et consomment (sous forme de consommations intermédiaires ou de consommation finale au bénéfice des ménages). Elles sont donc à l’origine de flux de dépenses qui bénéficient donc aux entreprises, à qui cette demande s’adresse.

Les ménages, quant à eux, touchent évidemment des revenus d’activité en échange de leur participation au processus productif, que ce soit pour le travail, ou le capital apportés. Les ménages participent aux prélèvements obligatoires, afin de faire fonctionner les administrations publiques, ou afin de fournir des moyens à la redistribution, et ils reçoivent donc logiquement des revenus de transfert. Une fois cette opération réalisée, les ménages peuvent, à partir de leur revenu disponible, soit consommer soit épargner. Cette consommation fournit bien évidemment une demande aux entreprises. L’épargne va, quant à elle, être prêtée aux autres agents économiques, essentiellement des entreprises et des administrations publiques.

Le reste du monde permet de visualiser les flux de biens et services, mais également de capitaux.

Toutes ces relations et tous ces actes économiques peuvent être représentés sous la forme d’un circuit économique. Certains flux passent par les marchés (ici marché financier et marché des biens et services), qui permettent la rencontre entre les offres et les demandes, ou alors ils sont administrés, car mis en place par les administrations publiques.

2 - Le financement de l’économie.

Les flux économiques présupposent la monnaie, car dans des économies complexes comme les nôtres, la monnaie devient nécessaire pour permettre les échanges. La création de richesses suppose d’ailleurs très souvent la création monétaire, ce qui souligne encore son importance.

A. Les formes et les fonctions de la monnaie.

1) Les fonctions de la monnaie.

La monnaie assure trois fonctions importantes.

Elle est d’abord une unité de compte. Cette fonction facilite le calcul des individus dans l’échange. La monnaie permet de mesurer la valeur des biens et services très facilement, et donc de les comparer. En effet, si la monnaie n’existait pas, il faudrait passer par le troc. Mais dans ce cas, il serait nécessaire de comparer tous les biens entre eux : chaque bien aurait un prix relatif exprimé par rapport à chacun des autres biens existants. La monnaie a l’avantage de réduire la quantité d’information nécessaire aux échangistes et de diminuer les coûts de calcul (donc les coûts de transaction). La monnaie permet donc une économie d’information et de calcul, grâce à la simplification du système de prix.

La monnaie remplit une fonction d’intermédiaire dans les échanges. La monnaie ne sert pas seulement à évaluer, elle sert aussi à échanger. Dans la mesure où elle est admise par tous et partout, la monnaie facilite et accélère les échanges. Si nous nous trouvions dans une situation de troc, il faudrait qu’un boulanger qui souhaite de la viande trouve un boucher qui lui propose de la viande contre du pain. Une fois ce boucher trouvé, il faut encore que les deux individus se mettent d’accord sur la quantité exacte à échanger ! C’est ce que l’on appelle la double coïncidence des besoins. On comprend vite que cette situation est très difficile. Aussi la monnaie est-elle plus pratique pour échanger des biens entre eux.

La monnaie est enfin une réserve de valeur. La monnaie peut-être conservée, car elle constitue une richesse (un actif de patrimoine), elle rend possible l’utilisation différée du pouvoir d’achat qu’elle véhicule. La monnaie stockée peut en effet être utilisée plus tard. Elle fait le lien entre deux périodes (on épargne cette époque-ci, pour consommer plus dans une époque prochaine). Elle crée un lien intertemporel. La monnaie est une réserve de valeur lorsqu’elle déplace dans le futur le pouvoir d’exercer un droit sur les biens.

2) Les formes de la monnaie.

Les formes de la monnaie sont diverses, mais elles ont évolué au fur et à mesure du temps vers une plus grande dématérialisation, pour mieux s’adapter aux besoins de chaque époque.

Les premières formes de monnaie à circuler furent des monnaies marchandises, comme du bétail, des coquillages, de la fourrure… Mais les défauts de ces monnaies furent trop grands : elles ont tendance à s’altérer avec le temps et donc à perdre de la valeur, si bien que la fonction de réserve de valeur ne pouvait être assurée. Par ailleurs, elles étaient difficilement fractionnables, si bien qu’il était difficile de les utiliser.

C’est la raison pour laquelle, progressivement, une marchandise échappant à ces défauts s’est imposée, le métal. La monnaie est donc devenue métallique. Elle était facilement stockable, inaltérable (pour l’or et l’argent), et fractionnable. La valeur de la monnaie résidait dans la quantité de métal contenu dans la monnaie.

Progressivement, les acteurs économiques sont confrontés à deux problèmes : d’une part, transporter le métal est compliqué, coûteux et dangereux, et d’autre part, petit à petit le métal précieux ne suffit plus pour les besoins de l’économie : on ne possède pas suffisamment de métal précieux pour pouvoir l’utiliser comme monnaie. On entame alors le processus de dématérialisation : la valeur faciale est dissociée de la valeur intrinsèque du support.

Une première solution va être appliquée à ce problème : on va alléger la monnaie en métal précieux. Ce faisant, la monnaie a moins de valeur intrinsèque que de valeur marchande. Ce n’est plus la quantité de métal contenu dans la monnaie qui en définit la valeur. Ce qui a un corollaire très important : si cette monnaie est acceptée, c’est parce qu’elle est basée sur la confiance. Une deuxième solution va consister à émettre de la monnaie papier, les billets (via les lettres de change historiquement). De cette manière, l’or reste dans les coffres des banques. Pour assurer la confiance en les billets, on assurait la convertibilité du papier en or. Dans un premier temps, cette monnaie reste donc gagée sur l’or : le billet est immédiatement convertible contre une quantité d’or équivalente à la valeur faciale du billet. La encore, il faut faire confiance dans le système bancaire, et sa capacité à convertir le papier en métal précieux. Comme la confiance commence à jouer un rôle prépondérant, la monnaie devient de la monnaie fiduciaire. Progressivement, la valeur de cette monnaie sera déconnectée de la quantité d’or.

3) Le débat currency principle versus banking principle.

A cet égard, il faut insister sur un débat important qui anima le cercle des économistes au XIXe siècle. En effet, deux positions irréconciliables sur le rôle économique de la monnaie s’affrontaient. Les partisans du currency principle (école de la circulation, dont David Ricardo est le principal représentant, avec Henry Thornton) sont soucieux d’éviter une émission excessive de billets qui pourrait engendrer de l’inflation. Ils soutiennent donc que le montant des billets en circulation doit être réglé d’après le montant de l’encaisse métallique de la banque émettrice. Ils adhèrent à ce qui deviendra la Théorie quantitative de la monnaie. Au contraire, les partisans du banking principle (école de la banque représentée par Thomas Tooke) se prononcent au contraire pour la liberté d’émission monétaire en fonction des besoins de l’économie, sous contrainte de convertibilité : l’émission de monnaie ne doit pas être limitée si elle crée des richesses, car alors, elle ne saurait être à l’origine d’inflation. Durant tout le XIXe siècle, la Banque d’Angleterre se conformera assez fidèlement au currency principle, avant de devoir y renoncer après la Première guerre mondiale (les autres banques centrales adhéraient plutôt au banking principle, mais sans émettre toutefois des quantités excessives de monnaie).

Si la monnaie fiduciaire continue d’être utilisée de nos jours, une autre forme de monnaie est devenue aujourd’hui largement dominante (90% de la monnaie totale en France), la monnaie scripturale. Il s’agit de la monnaie détenue sur les dépôts des clients des banques. Elle résulte d’un simple jeu d’écriture, elle est donc dématérialisée. Elle est parfaitement liquide, ce qui la rend très pratique d’utilisation, expliquant ainsi son expansion. Même si elle ne porte pas le nom de monnaie fiduciaire, cette monnaie repose encore largement sur la confiance. Si les clients des banques estiment que leurs banques ne sont pas en mesure de satisfaire des retraits, car insolvables, alors une panique bancaire peut apparaître. Cela montre l’importance de la confiance dans le système monétaire.

B. De la monnaie à la masse monétaire.

La monnaie en circulation s’appelle la masse monétaire, c’est-à-dire l’ensemble des moyens de paiement utilisables. La principale qualité des moyens de paiement, pour être qualifiés de monnaie, est la liquidité. En effet, une monnaie liquide est une monnaie fluide, donc utilisable facilement et acceptée par tous.

1) Les contreparties de la masse monétaire.

Pour comprendre comment on calcule (et on crée) la quantité de monnaie en circulation, il faut partir du principe que la monnaie est une dette, car la monnaie est un droit à acheter des biens et des services. Cela signifie que la société a une dette à l’égard du détenteur de cette monnaie. Cette monnaie est en effet créée contre des contreparties. Ces contreparties sont des actifs qui sont nécessaires pour garantir la création monétaire. Il existe trois formes de contreparties à cette masse monétaire :

- la contrepartie extérieure : lorsqu’une entreprise française vend sa production en Chine, elle est souvent payée en monnaie locale, le yuan (ou en dollar pour de très nombreux produits, comme le pétrole ou les avions). Mais l’entreprise a besoin d’euros pour payer ses fournisseurs, salariés, les prélèvements obligatoires, les actionnaires, etc. Elle va donc changer les devises reçues contre des euros. La banque centrale (ici la Banque Centrale Européenne) va donc accepter ces devises, en échanges d’euros qu’elle va créer et donner à l’entreprise. Les devises sont bien ici la contrepartie de la monnaie créée ;

- une deuxième contrepartie concerne les créances de l’Etat. Lorsque l’Etat a un déficit public, il va devoir s’endetter en émettant des titres financiers (des obligations) qu’il remboursera par la suite. Souvent, ce sont les banques (commerciales, mais parfois aussi centrales) qui achètent ces titres, et créent à cette occasion de la monnaie. La encore, on crée de la monnaie, mais en échange d’actifs financiers (les titres) ;

- la troisième contrepartie est de loin la plus importante et concerne les créances sur l’économie (hors Etat). De la même manière qu’un Etat s’endette, un ménage ou une entreprise peut très bien s’endetter pour financer un projet. Cela donne lieu à un crédit. Très souvent, ce crédit n’est pas financé par l’épargne préexistante, mais par la création monétaire. Cette contrepartie prend essentiellement deux formes : la banque commerciale crée de la monnaie en contrepartie du crédit bancaire, c’est-à-dire une créance, ou alors sous la forme de titres de dette (comme des obligations) émises par les entreprises, et qu’achète une banque commerciale, notamment en émettant de la monnaie.

2) Le défi de la mesure de la masse monétaire.

A partir de là, on calcule la masse monétaire à partir de la base monétaire et de trois agrégats, allant du plus liquide au moins liquide :

- la base monétaire comptabilise l’ensemble de la monnaie centrale (la monnaie émise par la banque centrale, les billets et les pièces, ainsi que la monnaie centrale empruntée par les banques commerciales) ;

- M1 (ou agrégat monétaire étroit) : il prend en compte les pièces et billets en circulation, mais s’y ajoutent également les dépôts à vue et les comptes chèques postaux ;

- M2 (ou agrégat intermédiaire) : il comprend M1, en y ajoutant les placements à vue mobilisables par chèques (comptes sur livrets) dont la rémunération est réglementée, c’est-à-dire les livrets A de la Caisse d’épargne, les LEP (Livrets d’épargne populaire). On peut en tirer des moyens de paiement assez facilement, mais ils ne sont pas assez liquides pour constituer de la monnaie au sens strict ;

- M3 (ou agrégat monétaire au sens large) : il comprend M2, mais également des titres financiers négociables sur le marché monétaire émis par les institutions financières. Ils sont relativement liquides, et ont relativement peur de chances de perdre de la valeur. Ils sont donc assez sûrs.

La mesure de la masse monétaire devient de plus en plus compliquée. En effet, les innovations financières ont multiplié les produits de placement relativement liquides et qui rapportent un revenu financier assez sûr. Les agents sont donc incités à substituer dans leur patrimoine ces actifs « quasi monétaires » à la monnaie elle-même, sans que cela n’affecte leur capacité de dépense. On trouve dans cette catégorie, par exemple les produit d’épargne-logement, le CODEVI (bloqués jusqu’à échéance, mais des retraits sont possibles, moyennant une réduction de l’intérêt versé), les comptes-épargnes de long terme (Plan d’épargne populaire) qui autorisent des retraits avant terme.

Distinguer les moyens de paiement et les actifs financiers liquides devient assez difficile, ce qui gêne la délimitation des « agrégats monétaires », et rend ambiguës les limites de la masse monétaire. Ces placements ne sont pas de la monnaie au sens strict de M1, mais constituent un pouvoir d’achat potentiel pris en compte par les responsables des politiques monétaires. Ces actifs financiers liquides rentrent dans la composition des agrégats monétaires élargis M2 et M3. Cela pose problème pour les banques centrales, qui doivent savoir quel agrégat utiliser pour mesurer la masse monétaire, et définir les mesures de la politique monétaire. Traditionnellement, c’est l’agrégat M3 qui est suivi par la BCE (moins depuis 2003, car elle n’a pas su maîtriser totalement l’évolution de M3, et par-dessus le marché, son augmentation n’a pas eu d’effet notable sur l’inflation), et M2 est davantage pris en compte par la Fed.

C. La création monétaire.

1) Qui crée de la monnaie ?

La création monétaire joue un rôle important dans nos économies. Il s’agit de mettre en circulation de la monnaie n’ayant jamais circulé. Son importance économique tient au fait qu’elle peut être utile, voire même nécessaire à la création de richesses, mais elle est aussi à l’origine de risques économiques importants, comme les crises financières. Cela tient à la nature même de la monnaie : celle-ci est une dette, et cette dette est une promesse. Mais comme toute promesse, rien ne garantit qu’elle sera tenue, car à l’origine de cette dette on a un pari sur l’avenir. Lorsque l’on crée une entreprise et que l’on emprunte pour financer ce projet, rien ne permet d’être sûr que l’entreprise sera un succès, et que donc l’emprunt sera remboursé.

Trois institutions sont à l’origine de la création monétaire : la Banque Centrale (elle émet les billets et achète des créances sur les particuliers, des entreprises, etc.), le Trésor public (il frappe les pièces de monnaie, crée de la monnaie sous forme d’avances sur impôts pour payer les fournisseurs de l’Etat ou les fonctionnaires), et enfin et surtout, les banques commerciales (puisqu’elles accordent des crédits aux clients, ce qui se traduit par un jeu d’écriture sur un dépôt à vue). La plus grande partie de la monnaie est émise par les banques commerciales.

Il existe deux types différents de monnaie : la monnaie centrale et la monnaie bancaire.

Une banque commerciale doit détenir de la monnaie centrale pour trois opérations :

- les retraits au guichet ;

- les règlements aux autres banques (sur le marché interbancaire) car la monnaie bancaire ne les intéresse pas, elles peuvent en créer « gratuitement » ;

- les réserves obligatoires à la banque centrale. Celles-ci sont un premier instrument de politique monétaire utilisé par les Banques centrales. Il consiste à obliger les banques commerciales à mettre en réserve sur un compte à la banque centrale de la monnaie centrale, en proportion des dépôts des clients. Plus une banque crée de la monnaie et approvisionne les comptes de ses clients, plus elle doit mettre en réserve de la monnaie centrale, ce qui constitue une contrainte pesant sur la création monétaire.

Pour la zone euro, le taux de réserves obligatoires était de 2% en 2011. Il est passé à 1% fin 2012.

Les banques commerciales obtiennent de la monnaie de la Banque centrale par des opérations de refinancement. Le taux d’intérêt appliqué aux opérations de refinancement est un des taux directeurs de la banque centrale, et il s’agit d’un outil important de la politique monétaire, puisque les banques commerciales répercutent les évolutions du taux de refinancement au taux d’intérêt qu’elles appliquent à leurs clients.

Les banques participent à la création monétaire par le crédit : dans une opération de crédit, la banque crédite le compte du bénéficiaire et met à sa disposition de la monnaie scripturale. Les économistes disent alors que « les crédits font les dépôts ». En effet, le crédit bancaire est premier, l’apparition de dépôts bancaires n’en est que la conséquence.

Au fur et à mesure que le crédit est remboursé, la monnaie est détruite par la banque. La masse monétaire s’accroît donc lorsque les flux de crédits nouveaux sont supérieurs aux flux de remboursements.

Tous les crédits ne donnent pas lieu à de la création monétaire : lorsqu’on emprunte l’épargne d’un agent économique, il n’y a pas de création monétaire. La création monétaire est réalisée par la banque.

La création monétaire peut aussi résulter des activités des exportateurs : lorsqu’ils apportent à leur banque des devises étrangères, celles-ci sont échangées contre des euros. Ces euros sont créés par la banque commerciale. La masse monétaire augmente donc. Mais évidemment, l’économie nationale possède une créance sur l’extérieur dans ce cas. On reconnaît la contrepartie extérieure déjà évoquée.

2) Du crédit à la création monétaire.

Le bénéficiaire du crédit peut à tout moment retirer la somme créditée sur son compte, et une banque commerciale doit donc à tout moment être capable d’assurer la conversion des dépôts à vue en banque centrale, en billets pour le public.

Lorsque de la monnaie est retirée des dépôts, des « fuites » apparaissent au détriment de la banque émettrice :

- lorsque des clients convertissent leurs dépôts en en billets ;

- lorsque des paiements sont effectués par chèque ou virement au profit de détenteurs d’un compte dans une autre banque, ce qui crée une dette de la part de la banque émettrice à l’égard des banques qui reçoivent de nouveaux dépôts, dette réglée en monnaie banque centrale. En effet, la monnaie créée par la banque émettrice est de la monnaie commerciale. Or, une banque concurrente peut ne pas faire confiance en cette monnaie, et exiger que la dette lui soit payée en monnaie centrale. Elle exige donc de la banque émettrice une conversion de la monnaie commerciale de la banque émettrice en monnaie banque centrale (ou en monnaie de la banque qui reçoit le dépôt).

Dans ces deux cas, la banque commerciale doit obtenir de la monnaie centrale (auprès de la Banque centrale, ou bien auprès des autres banques commerciales).

Les banques qui bénéficient de dépôts de la part de leurs clients vont voir leur stock de monnaie centrale augmenter (soit par dépôt des billets, soit par dépôt d’un chèque qui sera à l’origine de transferts de monnaie centrale entre banques). A partir de cette monnaie centrale supplémentaire, elles vont pouvoir distribuer à leur tour des crédits. Cette monnaie centrale va en effet constituer une ressource déposée sur le compte de la banque commerciale auprès de la banque centrale, en contrepartie de laquelle elle pourra créer de la monnaie.

La décision d’une banque de prêter va amorcer une réaction en chaîne, qui est un processus de multiplication. La monnaie nouvellement émise par une banque va se répandre dans l’ensemble du système bancaire au gré des retraits et des dépôts auprès d’autres banques. Les crédits d’une banque font les dépôts d’une autre. Celle-ci pourra s’appuyer sur ces nouveaux dépôts pour émettre de nouveaux crédits. De nombreuses vagues de dépôts vont donc être la conséquence d’un crédit originel. Mais, compte tenu des fuites en monnaie centrale (notamment sous forme de retrait de billets qui sont thésaurisés), chaque vague de nouveaux dépôts est d’un montant moindre : chaque banque atteinte par la « vague » ne la reproduira que de façon atténuée, et le processus multiplicatif finira par devenir négligeable.

Compte tenu de ce processus de multiplication, on peut en déduire qu’il existe une relation entre la monnaie centrale et la masse monétaire telle que :

M = k.B

Avec :

M : Masse monétaire ;

k : multiplicateur de crédit ;

B : monnaie centrale.

Par ailleurs :

k = 1 / (1 – (1 – c) (1 – b))

Avec :

c : proportion de billets parmi la monnaie totale détenue par les agents non bancaires.

b : réserves obligatoires imposées aux banques commerciales par la Banque centrale.

Plus c et b sont élevés, plus les fuites sont fortes, et moins le multiplicateur de crédit est important.

Le multiplicateur de crédit permet d’analyser une économie dans laquelle les banques constituent préalablement des réserves de monnaie centrale, avant d’accorder des crédits. Du coup, la Banque centrale joue un rôle important, car en exigeant plus ou moins de monnaie centrale dans les réserves obligatoires, elle régule la quantité de monnaie en circulation.

La logique du diviseur de crédit est tout autre. Le diviseur de crédit est tout simplement l’inverse du multiplicateur de crédit (1/k). Ainsi :

B = M / k

Dans cette perspective, on part du principe que les banques accordent des crédits puis se mettent à la recherche des réserves en monnaie centrale qui permettront d’assurer les conversions et la compensation. La Banque centrale intervient donc moins.

Dans le cas du multiplicateur de crédit, on dit que la monnaie est exogène, dans la mesure où un acteur impose, ou tout au moins contrôle, la quantité de monnaie en circulation. Dans le cas du diviseur de crédit, la monnaie devient endogène : elle est créée selon une dynamique propre, qui dépend des besoins de l’économie (et accessoirement de la plus ou moins grande disposition des banques commerciales à prêter). Selon que l’on insiste sur une perspective ou l’autre, on met en avant la capacité de la Banque centrale à réguler la création et la masse monétaires.

La création monétaire par les banques commerciales permet de répondre aux besoins de l’économie, et notamment au financement de projets sérieux, qui donneront probablement naissance à de nouvelles richesses. Les banques commerciales ont par ailleurs (théoriquement) l’avantage de bien connaître leurs clients, en nouant des relations de confiance avec eux. Si bien que lorsqu’elles leur accordent des prêts, les projets financés par les prêts ont été vérifiés, et donnent lieu à des promesses qui seront très probablement tenues.

Cependant, cette logique souffre de deux défauts : d’une part, les banques ne peuvent assurer qu’un projet et un prêt donneront lieu à une création de richesse de manière certaine. Cela tient au fait que tout projet est un pari sur l’avenir. Dans un monde dominé par l’incertitude, certaines promesses ne seront pas tenues. Ceci dit, le métier du banquier consiste à réduire la proportion des promesses non tenues. Par ailleurs, à mesure que la proportion de celles-ci croît, non seulement la solvabilité des banques est remise en cause, favorisant le risque de crise financière, mais en plus, la monnaie en circulation augmentant plus rapidement que la quantité de richesses créées, conformément à la théorie quantitative de la monnaie, un risque d’inflation apparaît.

Ces deux risques importants permettent de souligner l’importance du rôle et de la responsabilité du banquier (commercial et central) dans les équilibres économiques.

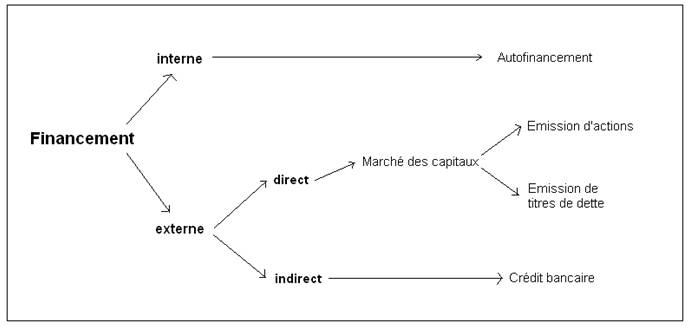

D. Les modes de financement.

Les activités économiques menées par les entreprises et les administrations publiques nécessitent un financement. Traditionnellement, on considère que les entreprises sont des emprunteuses nettes (elles sont en besoin de financement). Il en va de même des administrations publiques, dont on considère qu’elles sont structurellement emprunteuses (elles ont une dette perpétuelle, du fait qu’elles investissent en permanence pour le long, voire le très long terme, qu’elles amortissent les effets des crises (rôle de stabilisateur économique)). Par contre les ménages sont généralement des agents en capacité de financement : ils apportent des capitaux sous forme d’épargne. Cette épargne peut prendre deux formes : une épargne non financière (autofinancement du logement et remboursement du crédit immobilier) et une épargne financière (titres, livrets). Les banques jouent un rôle particulier : elles constituent des intermédiaires entre les agents en capacité de financement, et ceux en besoin de financement.

Un premier mode de financement consiste à se financer de manière interne, c’est-à-dire sur la base de sa propre épargne, c’est ce que l’on appelle l’autofinancement. L’avantage de ce mode de financement, c’est qu’il permet à l’entreprise ou l’administration publique une croissance interne, sans que celles-ci ne s’endettent, ou sans que le cercle des propriétaires (pour l’entreprise) ne s’élargisse, avec le risque que la gestion de l’entreprise ne soit déstabilisée. Le problème de ce mode de financement, c’est qu’il est relativement limité. Les entreprises ne peuvent pas facilement dégager une épargne importante pour financer leurs projets. Ceci dit, lorsque les banques sont réticentes à prêter aux entreprises (et c’est surtout le cas des plus modestes ou lors d’une crise, car la banque est beaucoup plus – voire même trop – prudente), et puisque les marchés financiers sont fermés à la plupart d’entre elles (encore une fois les plus modestes), un grand nombre d’entreprises ne disposent que de ce mode de financement, fut-il insuffisant.

Lorsque, comme nous venons de l’expliquer, l’autofinancement s’avère insuffisant, d’autres modes de financement peuvent être mobilisés, même si leur accès n’est pas généralisé. Ces modes de financements sont externes, puisqu’on fait appel aux ressources qui n’appartiennent pas à l’entreprise ou l’administration publique. Dans ce cas, l’entreprise ou l’administration publique en besoin de financement se procurent les ressources qui leur font défaut. L’agent qui a besoin de financement s’endette (via le marché ou par l’intermédiaire d’une institution financière) auprès d’un agent à capacité de financement. Dans cette perspective, l’épargne est un préalable à l’investissement. Dans une telle approche, la création monétaire ne joue pas un rôle direct dans le financement de l’économie.

Dans une perspective plus keynésienne, d’autres économistes soulignent au contraire que toute activité d’entreprise (ou d’administration publique) suppose une création monétaire. L’entrepreneur anticipe des flux de revenus futurs qui lui permettront de rembourser les crédits auxquels il a eu recours pour lancer son entreprise. La création monétaire joue alors un rôle essentiel dans le financement de l’économie.

On distingue :

- le financement direct : les agents à capacité de financement deviennent directement créanciers des agents à besoin de financement. Ces opérations se réalisent sur des marchés de capitaux (obligataire, monétaire, etc.) sur lesquels se négocient des titres financiers comme les actions (qui n’est pas à proprement parler un titre de dette, mais un titre de propriété) ou les obligations.

Les institutions financières peuvent être parties prenantes de ces opérations comme prestataires de service (elles se chargent par exemple du placement des obligations). On dit qu’elles réalisent une intermédiation financière ou intermédiation de marché ;

- le financement indirect (ou intermédié) : une institution financière emprunte des fonds aux agents à capacité de financement et utilise ces fonds pour accorder des prêts (sur la base du crédit, et de la création monétaire). C’est ce que l’on appelle l’intermédiation bancaire.

3 - Les grands courants de l’analyse économique depuis le XVIe siècle.

Dans les sociétés traditionnelles, ou pré-modernes, les actions et la pensée économique sont caractérisées par un encastrement très fort dans les institutions morales, religieuses et politiques. Les différents courants qui vont se succéder depuis le XVIe siècle vont participer à l’émancipation et l’autonomisation des discours économiques. Faire l’histoire de l’économie, c’est aussi faire l’histoire de la construction d’un champ autonome.

A. L’émergence progressive d’une science économique moderne.

1) Les mercantilistes.

Le mercantilisme n’est pas réellement une doctrine, une théorie unifiée. C’est Adam Smith qui, parlant de « système mercantile », rassembla tous les économistes du XVIe au XVIIIe siècle au sein d’un courant mercantiliste, pour critiquer leurs conceptions, qu’il estimait erronées. S’il n’y a pas une unité revendiquée, il faut toutefois admettre que ces auteurs sont caractérisés par des réflexions communes.

Ce courant se développe dans un contexte d’affirmation du pouvoir royal dans un cadre national, notamment à l’égard de l’Eglise et de la morale (aristotélicienne). Les auteurs de cette époque conçoivent l’économie comme un outil qui renforce la richesse et donc le pouvoir du pouvoir royal. Il s’agit donc d’une science au service du Prince.

La logique est ici nationaliste : les mercantilistes développent une vision belliqueuse du commerce. D’ailleurs, le commerce international ne peut pas profiter à tout le monde : ce n’est pas un jeu à somme positive (il n’est pas « gagnant-gagnant »), mais à somme nulle (« gagnant-perdant »). A leurs yeux, ce qu’un pays gagne, c’est au détriment d’un autre pays qui le perd (et inversement). De ce point de vue, les activités des marchands sont légitimées, puisque ce sont eux qui permettront d’affirmer la puissance économique nationale. En effet, leur activité permet la circulation monétaire, sur laquelle est appuyée la fiscalité. Elle permet également d’attirer la monnaie sur le territoire national.

Comme les mercantilistes estiment que la croissance des richesses doit se faire au détriment des autres nations, le commerce international prend automatiquement une importance particulière chez eux. Leur logique les amène à raisonner au niveau global, et donc macroéconomique. L’objectif est de dégager des excédents commerciaux, qui sous forme d’or, permettront d’enrichir le pays.

La doctrine est clairement interventionniste. L’Etat doit réglementer les activités économiques, de façon à les orienter, les stimuler dans le sens désiré (c’est nettement le cas du colbertisme en France). Les outils utilisés sont : les restrictions aux importations, les incitations aux exportations de produits manufacturés (mais interdiction en ce qui concerne les matières premières), mesures favorisant les commerçants et les armateurs nationaux (en leur accordant des monopoles par exemple), incitations au développement industriel.

2) Les physiocrates.

Le courant physiocrate s’est développé uniquement en France à partir des années 1750. Il ne survécut pas à la Révolution française, mais eut une influence notable sur Adam Smith.

Le terme de physiocratie signifie, étymologiquement, le gouvernement par la nature, ou la puissance de la nature. Seule la nature (et donc Dieu) est à l’origine des richesses : les subsistances dont profitent les hommes ne sont que le fruit de la générosité de la nature. De ce principe, on en déduit que seuls les laboureurs (la « classe productive ») créent des richesses. Les autres « classes » sociales (les propriétaires fonciers et la classe stérile, c’est-à-dire les artisans) n’en créent aucunement, mais elles les transforment. Seule l’agriculture est donc source de richesse.

François Quesnay, le fondateur de ce courant, met en avant la notion d’ordre naturel, un ordre voulu par Dieu. La nature est guidée par des lois (scientifiques), et le rôle des économistes est de découvrir ces lois. Du coup, leur doctrine est anti-interventionniste, puisqu’il faut se soumettre à ces lois, faute de quoi, l’ordre naturel est perturbé. L’Etat ne doit donc pas intervenir, mais se soumettre à cet ordre. Cela préfigure et renforce la vision de l’équilibre de marché développé par Smith et utilisée ensuite par la grande majorité des économistes.

Les physiocrates critiquent la fiscalité, en ce qu’elle limite la possibilité de l’agriculture de créer des richesses. Elle perturbe donc l’ordre naturel. Le seul rôle de l’Etat, c’est d’assurer la liberté des échanges.

Ce faisant, l’économie se désencastre du politique : l’économie n’est plus une science au service du souverain. Ainsi, l’Etat ne peut pas mener de politique économique, puisque l’économie est soumise à des lois, et qu’il faut impérativement obéir à ces lois. Autrement dit, le choix politique en matière économique disparaît. Cette idée est fondamentale, puisque aujourd’hui encore, elle traverse une grande partie de l’économie.

Les physiocrates vont essayer de modéliser le fonctionnement d’une économie au travers du « tableau économique » (appelé aussi le « zic-zac », créé en deux temps, en 1758 puis 1766), qui est un circuit. Ce tableau économique représente l’interaction entre les trois classes (classe productive, classe des propriétaires, classe stérile). Il permet de comprendre comment l’économie se reproduit d’une période à l’autre. Ce tableau fera l’admiration de Marx.

L’intérêt de ce tableau est de mettre en avant la production, formalisée comme un processus de reproduction d’avances. Cette notion d’avance peut être assimilée à des investissements, et cela influencera les classiques et Marx qui utiliseront massivement la notion de capital. En effet, pour produire, il faut au préalable « avancer » des ressources matérielles, qui elles-mêmes ont dû être produites, s’usent, et doivent être reproduites pour que le processus de production puisse se prolonger. Ces ressources se composent de moyens de production durables (avances primitives) et des moyens de production non durables (avances annuelles, futur capital circulant).

Ce circuit permet de laisser figurer les lois naturelles qui permettent un fonctionnement optimal de l’économie : il faut que l’investissement dans l’agriculture (les « avances ») soit suffisant pour reproduire le capital. Sans cet investissement, pas de production possible, ce que Quesnay appelle le « revenu net ». Ce circuit a le mérite de procéder à une analyse dynamique, de période en période.

B. Le courant classique : l’affirmation de l’économie comme science.

La période classique est traditionnellement marquée par la parution en 1776 de l’ouvrage fondamental de Smith (RdN). Elle se clôt dans les années 1870 avec l’apparition des premiers économistes néoclassiques. L’unité de ce courant fait débat car, si de nombreux points communs caractérisent ses membres, il faut reconnaître qu’il est également parcouru de nombreux débats et d’oppositions sur des questions parfois importantes.

1) Le primat de la régulation marchande.

Les Classiques sont partisans de la liberté d’agir en économie. Adam Smith le premier développe sa métaphore de la « main invisible » : en poursuivant la satisfaction de leurs intérêts personnels, les individus concourent involontairement à l’intérêt général. La somme des intérêts particuliers contribuent directement à l’intérêt général. Les individus cherchent à réaliser un maximum de profit. Ils doivent donc vendre une quantité suffisante, et donc proposer des prix attractifs. Ce faisant, ils satisfont les consommateurs. Mais cette maxime ne fonctionne que dans le cadre de la concurrence. En effet, cela implique que l’Etat n’intervienne pas, car sinon, il perturberait le fonctionnement de cette main invisible. Smith émet malgré tout des exceptions : l’Etat doit être un « Etat-gendarme » prenant en charge la défense et la justice. Mais en outre, il doit également s’occuper des infrastructures. Il préfigure déjà l’analyse des défaillances de marché.

Keynes a défini les classiques à partir de leur adhésion à la loi de Say (1803). Selon cette « loi des débouchés », c’est la production qui ouvre des débouchés aux produits. Cela signifie que la monnaie est un simple intermédiaire des échanges. Lorsque l’on vend sa production, c’est pour pouvoir acheter la production d’un autre individu. Autrement dit, la production crée un débouché pour un autre produit. Evidemment, un individu peut décider d’épargner. Mais l’épargne sera prêtée à quelqu’un d’autre qui la dépensera (pour toucher les intérêts), si bien que toute la production trouve un débouché. Cela ne signifie pas qu’il ne puisse y avoir de crise. Ponctuellement, sur un court instant (puisque le marché va s’autoréguler), et dans un secteur donné, il peut y avoir une crise. Mais elle ne peut exister au niveau macroéconomique. Cette loi des débouchés est importante, car pour favoriser la croissance, il convient d’accumuler le capital. Or, pour accumuler le capital, il faut pouvoir disposer d’une épargne abondante. Comme la très grande majorité de la population, payée au salaire de subsistance ne peut dégager cette épargne. Si bien que ce sont les détenteurs de capitaux qui sont les seuls à pouvoir épargner. Autrement dit, la croissance exige que les détenteurs de capitaux puissent épargner massivement. Mais il faut que ce qui est épargné soit investi. On aboutit à un corollaire important de cette loi des débouchés : la théorie quantitative de la monnaie, même si le terme n’est pas repris tel quel. La monnaie n’est qu’un intermédiaire des échanges, qui ne saurait être utilisé pour autre chose : ce n’est ni un bien, ni une richesse. Pour Say, les produits s’échangent contre des produits. Ainsi, si on augmente la quantité de monnaie en circulation, alors les agents voudront dépenser plus, et la forte demande incitera les producteurs à augmenter les prix. Ce faisant, l’augmentation de la quantité de monnaie n’aboutit qu’à de l’inflation.

Il faut noter la contestation de Malthus à la loi des débouchés. Il prend l’exemple de capitalistes utilisant leurs profits pour entretenir des domestiques (dépenses de consommation improductive). Ceux-ci décident d’affecter leurs revenus à des dépenses productives (embauche de travailleurs productifs). Cette nouvelle dépense va augmenter la production, alors que la demande (les débouchés) n’augmentera pas, puisque les travailleurs productifs se substituent aux travailleurs improductifs. Malthus en tire la conclusion que qu’une tendance excessive à l’épargne va entraîner un recul de l’activité économique, par manque de débouchés. A partir de ce raisonnement, Keynes fait de Malthus un précurseur du keynésianisme, et ce faisant, aux yeux de Keynes, il n’appartiendrait donc plus au courant classique.

Les économistes classiques offrent une analyse intéressante du fonctionnement autorégulateur du marché. Il faut distinguer prix de marché et prix naturel. Le prix de marché est le prix d’un bien observé sur le marché. Il dépend donc des mouvements de l’offre et de la demande. Le prix naturel est composé de tous les revenus de ceux qui ont participé, à quelque échelle que ce soit, à la production de ce bien. Autrement dit, il permet de rémunérer les participants à la production et leurs services producteurs : les apporteurs de capitaux, les travailleurs, et les propriétaires terriens (le cas échéant). Dès lors, le prix naturel est composé des salaires naturels, du profit naturel et de la terre naturelle. On déporte certes le problème, car que sont les salaires, profit et rente naturels ? Ce sont les taux moyens et ordinaires qui sont constatés pour un temps et un lieu donné. Ils sont donc censés être stables. Il se peut que le prix de marché s’éloigne du prix naturel. En effet, dans un secteur donné, la demande et l’offre peuvent être en déséquilibre, si bien que les revenus dans ce secteur s’écartent des revenus naturels. Par exemple, si l’offre est supérieure à la demande, les prix auront tendance à diminuer sous la pression, et le producteur devra nécessairement diminuer les revenus (sous forme de baisse de salaires, des rentes ou du profit). Les salaires, les rentes et les profits du secteur seront donc inférieures aux salaires et profits moyens et ordinaires de toute l’économie. Si le prix de marché peut s’écarter de son prix naturel, il existe malgré tout un processus, dit de gravitation, qui ramène inéluctablement le prix de marché vers son prix naturel. En effet, lorsque le prix de marché est inférieur au prix naturel, les revenus (ou certains de ceux-ci) sont inférieurs aux revenus naturels, si bien que certains agents économiques quittent le secteur : les travailleurs vont se retirer de ce secteur pour un secteur où les salaires sont plus importants, les propriétaires terriens vont proposer leurs terres à des producteurs leur proposant des rentes plus élevées, et les apporteurs de capitaux vont retirer leurs capitaux pour les investir dans un secteur plus porteur. Ce mouvement aboutira à réduire la production : l’offre reviendra progressivement au niveau de la demande, à un prix de marché toujours plus proche du prix naturel. Au final, ce mouvement permettra de rééquilibrer les revenus du secteur, ce qui stabilisera les facteurs de production.

2) La place du travail dans l’analyse classique.

Karl Marx avait une définition différente (de celle de Keynes) de la théorie classique. Il regroupait tous les économistes qui adhéraient à la valeur travail (dont lui-même, mais rejetait donc Jean-Baptiste Say, qui n’adhérait pas à la théorie de la valeur travail). En effet, les économistes classiques se demandent ce qui fonde la valeur des biens et services. Ils estiment (à la différence de Say) que ce qui fonde la valeur des marchandises, c’est le travail. Smith utilise l’exemple de l’eau et du diamant : l’eau est plus utile que le diamant, elle a donc une valeur d’usage supérieure. Pourtant, l’eau ne permet pas d’acquérir beaucoup de biens, car elle a une valeur d’échange faible. C’est le contraire pour un diamant. Or l’eau ne demande pas un grand travail, tandis que le diamant, si. C’est donc le travail qui fonde la valeur des biens. Toutefois, il est important de noter que les économistes qui adhèrent à la théorie de la valeur-travail n’ont pas de point de vue uniforme sur la question.

Pour Smith, l'origine de la croissance des richesses réside dans la division du travail. En prenant l'exemple d'une manufacture d'épingles (il n’a visité aucune manufacture, mais s’appuie sur la description de son fonctionnement, issue de l’Encyclopédie (1751-1772) de d’Alembert et de Diderot, à la rubrique « épingle »), il montre que la division du travail améliore la productivité des travailleurs, et ce par trois biais :

- la spécialisation des travailleurs dans une tâche donnée ;

- la diminution des pertes de temps causées par le changement de tâche ;

- l'introduction de machines.

Grâce à ces gains de productivité, il envisage la possibilité de bénéficier de rendements d’échelle croissants, permettant la baisse des coûts unitaires de production, donc des prix, donc une hausse du pouvoir d’achat et de la demande et donc un élargissement des marchés. Mais cette voie ne sera pas explorée plus avant par les autres Classiques.

C’est sur la base de cette division du travail que Smith et Ricardo élaboreront leurs théories de la division internationale du travail s’appuyant sur les avantages absolus et comparatifs. On a là le fondement de la justification du libre-échange dans les théories néo-classiques.

3) Du partage des richesses à l’état stationnaire.

Il existe pour les classiques trois grands revenus primaires.

Les salaires récompensent le travail productif, les profits rémunèrent les détenteurs de capitaux, et les rentes foncières, les propriétaires du sol. Au niveau agrégé, la somme de ces trois revenus donne le revenu national, égal à la production nationale.

Le profit est considéré comme un solde : c’est ce qui reste de la valeur créée par l’activité productive une fois les salaires et les rentes foncières payés. Du coup, pour les Classiques, tout ce qui augmente les salaires diminue les profits.

Ricardo affirmait que la répartition était la question centrale à laquelle l’économie devait s’intéresser. En effet, la répartition a une influence directe sur la croissance. En effet, il estime que le partage de la richesse nationale joue sur la richesse nationale. Il convient donc de s’intéresser à ce partage de manière à maximiser la croissance et la richesse nationale. De ce point de vue, les Classiques, globalement insistent sur les conditions de la croissance en privilégiant l’offre : la croissance est une augmentation de la production. Or, pour augmenter la production, il faut accumuler du capital, et donc investir. Pour investir, il faut favoriser les profits, qui seront utilisés sous forme d’autofinancement, et donc limiter les hausses de salaire. Cette position est très clairement exprimée par Ricardo, puisqu’il n’aura de cesse de défendre les intérêts des capitalistes, afin de maximiser la croissance. Malthus développera un point de vue divergent, et même opposé. Il semble en effet plus attaché à soutenir la demande, qui forme le débouché de la production. En remettant en cause la loi des débouchés, il soutient plutôt l’idée que c’est la demande qui stimule l’offre. Il estime donc difficile de soutenir l’épargne, qui réduirait à ses yeux ces débouchés.

Le salaire de subsistance est important pour les Classiques, car il conditionne la reproduction de la force de travail. Autant pour les travailleurs eux-mêmes que pour leur descendance. Plus le salaire de marché s’élève, et plus le nombre d’enfants augmente dans les familles. Au contraire, si le salaire de marché descend en dessous du salaire naturel, alors les travailleurs ne peuvent plus assurer la reproduction de la force de travail, et la mortalité et l’émigration s’accroissent. Cela permettra une diminution de l’offre de travail, donc une hausse du salaire de marché. On retrouve bien le processus de gravitation.

Au cours du processus de production, au fur et à mesure que le capital s’accumule, la production augmente, et donc la population également. Du coup, la demande de biens de subsistance augmente. Il faut alors mettre en culture de nouvelles terres, nécessairement moins fertiles que les précédentes (en vertu de la loi des rendements décroissants, les terres les plus fertiles sont déjà utilisées).

Or, c’est par rapport à la terre la moins fertile que se fixe le prix du blé. En effet, a priori, cette terre réclame davantage de travailleurs. Or, le blé devenant plus coûteux à produire, il devient plus cher. Sur les autres terres plus fertiles, le blé est vendu au même prix, mais il y a moins de travailleurs : on y verse donc moins de salaires. Par conséquent, le résidu, qui est la rente (différentielle), est plus élevé.

Comme le prix du blé (bien de subsistance) augmente, le salaire naturel augmente. Cette évolution n’a finalement aucun impact sur le pouvoir d’achat du travailleur, mais son salaire plus élevé constitue une augmentation des coûts de production qui entraîne une limitation des profits. Cela conduit à réduire l’accumulation du capital, et la croissance ralentit. On aboutit ainsi à un état stationnaire, où l’accumulation du capital, et donc la croissance, sont nulles. Une fois cet état stationnaire atteint, théoriquement, la population reste également stable. Le moteur de la croissance est le profit. Or, il est voué à diminuer inéluctablement à long terme, limitant ainsi toute incitation à investir, et donc à produire plus. Pour les Classiques (Smith, mais sa position est ambiguë en la matière, Ricardo, Malthus), la croissance n’est pas infinie. Elle est nécessairement bornée. A la fin survient ce qu’ils appellent un état stationnaire qui est un état où la croissance est nulle.

Toutefois, ce processus peut être enrayé par le progrès technique (ce que Ricardo évoque, et Smith encore plus avec la division du travail), mais ce dernier est peu analysé, et surtout sous-évalué. Le commerce international est aussi un moyen de reculer la possibilité d’un état stationnaire.

C. Karl Marx et l’exploitation du travail par le capital : le facteur de crise du capitalisme.

Pour Karl Marx, si le travail libère l’homme, le capitalisme l’aliène, car il n’apport qu’exploitation et domination. En effet, par le processus de production capitaliste, le travailleur est rendu étranger au produit de son travail (qui appartient à son employeur), à l'activité de production (qu'il ne peut organiser).

Seul la fin de la propriété privée des moyens de production, des échanges marchands et de la monnaie peut mettre fin à cette situation.

Pour comprendre une société, il faut en analyser la structure économique (l'infrastructure). Celle-ci détermine la « superstructure », composée des formes juridiques, politiques, religieuses, artistiques ou philosophiques propres à la société. Par exemple : la démocratie s'explique par le capitalisme. C'est l'économique qui détermine les autres sphères de la vie sociale.

Par ailleurs, une société contient toujours des forces productives et des rapports de production au sein d'un mode de production. Le mode de production, c’est la coexistence, l’articulation contradictoire entre les forces productives mises en œuvre et les rapports de production. Les hommes entrent dans des rapports déterminés pour produire les biens. Ce qui détermine le caractère des rapports de production, c’est essentiellement la forme de propriété des rapports de production : si la propriété est collective, ce seront des rapports d’égalité ; s’il s’agit d’une propriété privée, les rapports de production seront des rapports d’exploitation. Par exemple, le mode de production capitaliste est caractérisé par la combinaison des forces productives de la grande industrie (le machinisme) et du rapport de production salarial.

Les forces productives sont dynamiques : elles évoluent, parce qu’il existe du progrès technique. Parce qu’elles mutent, rapidement, elles ne sont plus adaptées aux rapports de production. Du coup, elles vont nécessairement entrer un jour en contradiction avec les rapports de production. Elles se confrontent également à la superstructure qui tend toujours à maintenir le régime en place, par un effet d’inertie : la superstructure représente les normes et les valeurs de l’ordre en place. Dès lors cette contradiction remet en cause le fonctionnement du mode de production. Cela favorise une révolution sociale qui permet de passer à un mode de production suivant. Un nouveau rapport de production se met en place, plus conforme à l'évolution des forces productives. Lors d'une révolution, la classe dominée (révolutionnaire) devient classe dominante. Pour Marx, le développement des forces productives au sein du capitalisme doit permettre la remise en cause du capitalisme. Grâce à la révolution, une société socialiste doit se mettre en place, afin de déboucher sur le communisme.

Dans le capitalisme, la force de travail devient une marchandise comme les autres puisque le rapport de production est basé sur le salariat. Les travailleurs y sont juridiquement libres (de signer des contrats de travail) et n’ont que leur propre force de travail. Le revenu est la contrepartie de la valeur ajoutée créée, et se partage entre les travailleurs et les capitalistes. Si cette valeur est créée par le travail, alors le capital extorque bien une partie de cette valeur. Le salaire touché par les travailleurs ne correspond pas au travail réalisé. En effet, les salariés touchent un salaire qui est la valeur de la force de travail mise à disposition. Ce salaire tend perpétuellement au salaire de subsistance. Mais le sous-emploi joue le rôle de force de rappel : il constitue une armée de réserve de travailleurs qui limite les prétentions salariales.

A partir de là, l’écart entre la valeur de la marchandise produite et la valeur de force de travail nécessaire à se production va constituer la plus-value (ou surtravail), c’est-à-dire la valeur du travail non payé.

Le capitalisme ne peut, dans sa dynamique que s’effondrer suite à la baisse tendancielle du taux de profit.

D. Les courants économiques contemporains.

Si le marxisme parvient à se prolonger dans le XXe siècle, les autres courants vont soit disparaître, soit trop profondément se transformer pour que l’on puisse encore parler du même courant. Par contre, de nouvelles écoles de pensée économiques vont faire leur apparition.

1) Le courant néoclassique, héritier des Classiques.

Le premier est le courant néoclassique. Il naît dans les années 1870 simultanément dans plusieurs pays, donnant naissance à trois traditions néoclassiques. Globalement, ces trois écoles reprennent certains éléments importants déjà présents chez les économistes classiques, comme la loi des débouchés ou la théorie quantitative de la monnaie. Le marché reste une institution majeure pour réguler l’économie, et l’intervention publique doit être limitée. Les marchés doivent être libres pour qu’ils fonctionnent de manière optimale. Mais au-delà de ces éléments, au demeurant très importants, les néoclassiques vont profondément innover dans leur manière d’analyser les phénomènes économiques.

Ainsi, en va-t-il du raisonnement à la marge. Déjà les décennies précédentes, ce mode de pensée se développe, se diffuse et est débattu. En effet, le marginalisme va prendre un essor important dans le cadre de la pensée néoclassique. Le marginalisme consiste à analyser les évolutions additionnelles, plutôt que de prendre en compte les données globales ou moyennes. En effet, cette nouvelle façon de penser permet de mieux prendre en compte le comportement des agents économiques, qui raisonnent justement à partir de quantités additionnelles. Par exemple, un consommateur se demande s’il achète tel ou tel bien supplémentaire. Dans ce cadre, il adopte un comportement rationnel, où il effectue un calcul coûts-avantages : il se demande si le bien ou le service va davantage le satisfaire (en termes de bien-être) qu’il ne va lui coûter. Si c’est le cas, il le consommera.

Les économistes néoclassiques optent également ouvertement pour l’individualisme méthodologique : ils nient toute autonomie aux phénomènes macroéconomiques. Les phénomènes globaux ne peuvent qu’être la conséquence de l’agrégation des comportements individuels. De ce point de vue, les néoclassiques sont davantage nominalistes que réalistes. Du coup, leur analyse ne peut qu’être microéconomique : ils s’intéressent aux comportements individuels. Même lorsqu’ils font de la macroéconomie, elle reste à fondements microéconomiques, puisque tout est la conséquence de comportements individuels.

Sans aller jusqu’à dire que les néoclassiques innovent sur le plan des théories de la valeur, puisqu’ils s’inspirent largement des théories de Jean-Baptiste Say, on peut néanmoins affirmer qu’ils rompent avec la tradition d’une majorité des classiques qui fondent la valeur sur le travail. Les néoclassiques adhèrent plutôt à une conception subjective de la valeur : celle-ci dépend avant tout de l’utilité qu’elle apporte. Un bien aura d’autant plus de valeur qu’il satisfera un consommateur. Auquel cas la demande sera forte. Et si la demande est forte, son prix l’est également, toutes choses égales par ailleurs. Les néoclassiques vont privilégier des théories basées sur la modélisation mathématique

Trois écoles se développent initialement, même si par la suite les frontières se brouillent, ou si certaines écoles divergent fortement. En Angleterre, on retrouve l’école de Cambridge, dont l’initiateur est Stanley Jevons (1835-1882), en Autriche, l’école de Vienne, avec Carl Menger (1840-1921) et en Suisse l’école de Lausanne, fondée par le français Léon Walras (1834-1910). Alors qu’ils avaient travaillé de manière isolée, leurs travaux convergent simultanément vers les mêmes raisonnements, c’est pourquoi on les range dans le même courant, le courant néoclassique. L’école anglo-saxonne va rapidement privilégier une analyse en équilibre partiel (on analyse un marché, toutes choses égales par ailleurs), l’école de Lausanne une analyse en équilibre général (on s’intéresse au processus qui peut favoriser un équilibre simultané sur tous les marchés), et l’école de Vienne s’intéressera en particulier au rôle du capital, des informations et de l’incertitude radicale en économie.

Mais rapidement, l’école de Vienne prendra son indépendance en rejetant l’analyse néoclassique. Elle refusera l’utilisation massive des mathématiques en microéconomie, car elles ne permettent pas de rendre compte du comportement agissant des individus, en les réduisant à de simples fonctions. Par ailleurs, si elle adhère sans réserve à la loi des débouchés, elle rejette pourtant la théorie quantitative de la monnaie. Son originalité importante sera très fortement ébranlée dans les années 1930 : l’Autriche est annexée à l’Allemagne, et de nombreux intellectuels autrichiens fuient le nazisme. Mais cela désorganise profondément ce courant. Si nombre d’économistes autrichiens trouvent refuge aux Etats-Unis, ils ne parviennent pas à maintenir un héritage solide. Leur pensée est rapidement absorbée et édulcorée dans le courant néoclassique. Le programme de recherche de l’école de Lausanne connaîtra de très nombreux développements jusque dans les années 1970. L’intérêt et la limite de ce courant est son ambition, puisqu’il s’agit, rien de moins, de prouver l’existence d’une main invisible qui favorise une situation globale optimale (ce que l’on appelle l’équilibre général). Mais rapidement, les limites de ce programme de recherche sont atteintes, et il devient impossible de montrer la stabilité de l’équilibre. Même si ce programme de recherche est depuis abandonné, il reste malgré tout une référence importante pour les néoclassiques.

Dans les années 1930, le courant néoclassique connaîtra une relativement courte éclipse jusque dans les années 1960-1970. Non pas qu’il disparaîtra, car de nombreux économistes travailleront en son sein (comme Milton Friedman par exemple), mais il subira la concurrence et la contradiction du keynésianisme. Après la Seconde guerre mondiale, une tentative de synthèse entre la pensée néoclassique et la pensée keynésienne aura lieu, notamment de la part d’économistes comme Paul Samuelson ou John Hicks. Mais, la récession qui apparaît dans les années 1970 balaye cette synthèse, au profit du retour de la pensée néoclassique orthodoxe, au travers du monétarisme de Milton Friedman. Il conteste toute légitimité à la pensée keynésienne, et défend farouchement la théorie quantitative de la monnaie, sur la base des anticipations adaptatives. Ses théories influenceront durablement les politiques économiques mises en place. Dans les années 1980, la Nouvelle macroéconomie classique (avec notamment Robert Lucas et Robert Barro) prendra le relais de Friedman en radicalisant la pensée de Friedman, à partir des anticipations rationnelles. Celles-ci provoquent une inefficacité totale des politiques conjoncturelles. Probablement parce que leurs théories seront perçues comme trop radicales, un autre sous-courant néoclassique va se développer à la fin des années 1980, la Nouvelle macroéconomie keynésienne (avec George Akerlof, Joseph Stiglitz ou Paul Krugman). Elle va chercher à renouveler la microéconomie en s’intéressant aux défaillances de marché, et plus particulièrement aux asymétries d’information. Celles-ci perturbent le marché et peuvent, dans une certaine mesure, légitimer l’action publique. Aujourd’hui, les sous-courants néoclassiques tendent à s’estomper, malgré une certaine domination de la Nouvelle macroéconomie keynésienne.

2) Le keynésianisme, d’un nouveau paradigme à l’absorption dans le paradigme néoclassique.

Un deuxième courant contemporain très important sera fondé par John Maynard Keynes (1883-1946), célèbre économiste britannique, et occupe une place importante dans la pensée économique : le keynésianisme. Si la crise de 1929 provoque un choc dans les esprits de nombreux économistes qui n’estiment pas la théorie néoclassique à la hauteur des enjeux, c’est Keynes qui va en fédérer une bonne partie autour de lui (Richard Kahn, Gunnar Myrdal ou Michal Kalecki entre autres). Bien que formé dans la plus pure tradition néoclassique (par Arthur Cecil Pigou), il va s’en démarquer nettement, et en offrir une critique radicale. En prenant au sérieux l’idée que l’avenir est radicalement incertain, il parvient à contester aussi bien la loi des débouchés que la théorie quantitative de la monnaie. Ce faisant, il montre que les crises des débouchés sont possibles, et que loin de les résorber, le marché ne fait qu’enfermer les individus dans un cercle vicieux. Il montre à cet égard l’importance des anticipations en économie. Face à cette situation, les pouvoirs publics peuvent être fondés à agir de manière à surmonter les anticipations négatives, soutenir la demande, de manière que la production trouve à nouveau des débouchés. Ceci dit, il ne faut pas imaginer que Keynes était si radical qu’on le dit souvent. Il estimait que l’inflation était un fléau qu’il fallait prendre en charge, et il était souvent très prudent quant à l’interventionnisme public.

Si la pensée keynésienne domine largement après la Seconde guerre mondiale, Keynes n’aura pas l’occasion d’être le chef de fil de celle-ci. Les économistes comme Nicholas Kaldor ou Joan Robinson deviendront les leaders du post-keynésianisme, et chercheront à sauvegarder la pureté radicale de la pensée du maître. Mais ce mouvement déclinera rapidement. Par contre, diverses tentatives d’intégrer des éléments keynésiens dans la théorie néoclassique seront menées, au prix d’un abandon de certaines notions keynésiennes radicales pourtant originales (demande effective, incertitude radicale, conventions). Cela donnera lieu au développement de la synthèse keynéso-classique (portée par le britannique John Hicks ou l’américain Paul Samuelson), puis du courant néo-keynésien (avec notamment Robert Solow) et aujourd’hui nouveau keynésien (George Akerlof, Oliver Williamson, Joseph Stiglitz ou encore Paul Krugman). Mais s’ils revendiquent une filiation keynésienne, ces économistes restent en règle générale fidèles à la méthode néoclassique.

La crise de 2007-2008 a permis un renouveau de Keynes, notamment porté par Paul Krugman. Mais si ce renouveau est très visible dans des politiques qui ont su éviter une crise comparable à celle de 1929, on peine jusqu’à maintenant à observer un véritable tournant dans la pensée économique.