Dossier documentaire et son corrigé

Document 1. Les avantages attendus du marché unique

Le travail de la Direction générale des affaires économiques et financières de la Commission européenne, dirigé par Michael Emerson et intitulé 1992 : la nouvelle économie européenne, évalue les effets économiques potentiels de l'achèvement du marché intérieur. La publication du rapport Cecchini (intitulé 1992 : le défi) permet de rendre son contenu accessible à un plus large public.

L'étude de la Commission analyse les conséquences microéconomiques et les enchaînements macroéconomiques découlant de la suppression, prévue par l'Acte unique, des barrières non tarifaires intracommunautaires, et de la réaction des entreprises face à ce nouvel environnement concurrentiel.

Les auteurs soulignent que « la quantification d'un processus aussi complexe est sans doute une entreprise assez délicate », que « certains effets sont en particulier incertains ou appartiennent au long terme », mais que « l'important est de faire apparaître les ordres de grandeur en cause plutôt que de produire des chiffres d'une totale précision ». Nous nous intéresserons ici à l'évaluation macroéconomique des effets potentiels du projet communautaire. La méthode employée comporte deux étapes. Des études de divers consultants extérieurs à la Commission ont tout d'abord fourni une évaluation quantitative des « effets primaires » de l'achèvement du grand marché, directs (comme ceux découlant de la suppression des délais en douane) et induits (résultant par exemple de restructurations industrielles dans les secteurs concernés par l'ouverture des marchés publics nationaux). Les données recueillies ont ensuite été intégrées dans les modèles Hermes et Interlink […] de façon à pouvoir simuler les « effets secondaires », soit ceux dérivant des changements de mécanismes et de comportements face au grand marché, et leurs implications sur les variables de prix, du PIB, de l'investissement, de l'emploi, et des soldes publics et extérieurs […]. La suppression des barrières non tarifaires et l'évaluation de ses conséquences macroéconomiques font l'objet d'une décomposition en quatre éléments

• La suppression du contrôle aux frontières est à l'origine d'effets primaires d'élimination du surcoût dû aux attentes et aux formalités administratives en douane. Elle permet une baisse du prix des échanges intracommunautaires, les surcoûts étant supportés par les entreprises exportatrices ou les transporteurs, et largement répercutés sur les prix. Cette baisse induit une certaine substitution de production nationale par des importations d'origine communautaire, ainsi qu'un remplacement d'importations extra-zones par des livraisons intracommunautaires. Elle a donc pour conséquence une amélioration du solde commercial de la Communauté. En revanche, des effets négatifs sur l'emploi sont générés dans le secteur public (douanes) et privé (agents transitaires et personnel des sociétés exportatrices affectées aux tâches administratives de passage en douane). Mais le budget des administrations publiques s'en trouve allégé, ce qui contribue à l'amélioration des soldes budgétaires.

• L'ouverture des marchés publics implique trois effets distincts : des économies de dépenses pour le secteur public résultant d'un appel aux fournisseurs étrangers qui pratiquent des prix inférieurs, un ajustement des prix à la baisse des fournisseurs nationaux placés dans un environnement plus concurrentiel, et une restructuration de certaines branches provoquée par cette même pression concurrentielle. Les variables de prix et de soldes budgétaires, en particulier, s'en trouvent affectées de façon bénéfique.

• La libéralisation des services financiers (activités bancaires, assurances et activités boursières), qui permet la convergence progressive des prix des services vers ceux des prestataires les plus efficaces, a notamment un effet stimulant pour l'investissement et la production des entreprises grâce à la baisse du coût du crédit. Celle-ci bénéficie également aux ménages pour leur achat de logement, et par voie de conséquence à l'industrie du bâtiment. L'effet global à moyen terme sur l'emploi est positif malgré une certaine substitution du capital au travail due à la baisse du coût d'usage du premier facteur.

• Les effets d'offre caractérisent les réactions stratégiques des entreprises face au nouvel environnement concurrentiel. Il s'agit d'un champ pour lequel les estimations sont particulièrement difficiles, « tant sont complexes et entremêlés les phénomènes » qui leur donnent naissance, et qui sont liés « au domaine mouvant des anticipations et des choix d'entreprises ». D'ordre microéconomique, les effets d'offre influent sur les enchaînements macroéconomiques par deux biais. D'une part, la pression concurrentielle incite les entreprises à puiser dans leur potentiel de réduction des coûts unitaires (exploitation d'économies d'échelle, meilleure organisation interne, etc.). D'autre part, des gains de productivité sont dégagés notamment par une meilleure allocation des ressources et des plans de restructuration. Il en résulte une baisse de prix à l'origine d'une stimulation de la demande interne et externe, bénéfique à la relance de la production à moyen terme, dont les effets positifs sur l'emploi surcompenseraient la perte d'emplois à court terme résultant des gains de productivité.

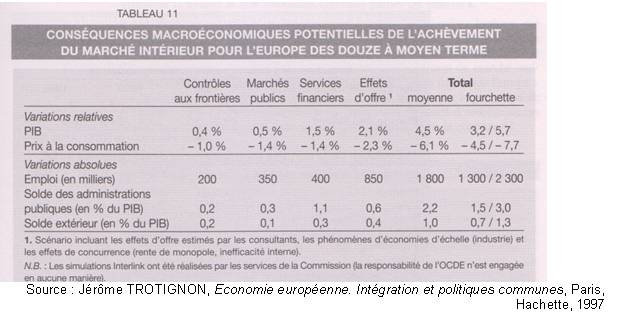

Un effet secondaire de relance de la production (dont celle destinée à l'exportation) s'exerce à chaque fois qu'est enregistrée une diminution des coûts et des prix, soit dans les quatre cas évoqués précédemment. Le surplus de croissance se traduit par des rentrées fiscales supplémentaires. La hausse du PIB exerce en retour des effets négatifs […] sur le niveau des prix et le solde extérieur. L'évaluation macroéconomique pour chacun des éléments de suppression des barrières non tarifaires et les conséquences globales, à moyen terme (soit 6 ans, à partir de premières évaluations du milieu des années 80), sont inscrites dans le tableau 11. Il indique, pour chaque variable, l'écart entre deux valeurs estimées : celle correspondant à la situation d'achèvement du marché intérieur et celle de la situation de référence, correspondant à la « non Europe » […]

Questions :

- Quelle est la différence entre « effets primaires » et « effets secondaires » de l’achèvement du marché unique ?

- Par quels moyens la réalisation du marché unique permet-elle d’engendrer des baisses de coûts ?

- Comment les baisses de coûts stimulent-elles l’activité économique globale ?

- Quels sont les principaux enseignements du tableau ?

Document 2. Productivité et coût de la main-d’œuvre au sein de l’Union européenne

Questions :

- Que nous enseigne ce tableau en termes d’écarts de coût du travail en Europe ?

- Quels risques de telles disparités font-elles courir ?

Document 3. Risque de change et commerce intracommunautaire

Si les monnaies fluctuent, soit de façon totalement libre, soit à l'intérieur de marges de fluctuation encadrées, tout agent économique qui détient une devise étrangère ou une créance libellée en devises étrangères encourt un risque de change qui tient à l'incertitude dans laquelle il est sur l'évolution du cours de cette devise exprimée en monnaie nationale.

Prenons le cas d'une entreprise française qui aurait conclu, avant le 1er janvier 1999 date de début de l'union monétaire, un contrat à l'exportation en Allemagne payable à trois mois en deutschemark. Son gain dépendait du cours FF/DM à trois mois. Si le franc s'appréciait vis-à-vis du deutschemark, elle réalisait un gain de change, tandis que s'il se dépréciait, elle subissait une perte de change. Dans les deux cas, l'entreprise prenait un risque de change. Elle pouvait éliminer ce risque en utilisant différentes techniques de couverture du risque de change, la plus pratiquée était sans doute le change à terme auprès d'une banque.

Avec le change à terme, le règlement du contrat intervenait bien à échéance de trois mois mais à un cours déterminé au départ suite à un accord négocié avec une banque. Le risque de change était alors supporté par la banque qui cherchait à son tour à se couvrir. Elle empruntait des francs au taux d'intérêt pratiqué en France à échéance de trois mois (i) et elle achetait immédiatement les deutschemarks qu'elle plaçait sur le marché financier au taux d'intérêt en vigueur pour cette devise (i*).

Si i > i*, le taux de change à terme était supérieur au taux de change au comptant. L'opération était déficitaire pour la banque qui cherchait à en faire payer le coût à son client. Par contre, si i < i*, le taux de change à terme était inférieur au taux de change au comptant. La banque était bénéficiaire. L'entreprise pouvait faire jouer la concurrence entre les banques pour se voir rétrocéder tout ou partie de ce bénéfice.

Les arbitrages réalisés sur le marché au comptant et sur le marché à terme jouaient un rôle important dans la péréquation des taux d'intérêt au niveau international. Les banques centrales pouvaient agir par ce mécanisme sur les taux de change au moyen des variations de leur taux d'intérêt.

Source : Marie-Annick BARTHE, Economie de l’Union européenne, Paris, Economica, 2014

Questions :

- En quoi consiste le « risque de change » ?

- Comment fonctionne le mécanisme du change à terme ?

- Pourquoi l’adoption d’une monnaie unique permet-elle de dépasser les problèmes posés par la couverture du risque de change ?

Document 4. La théorie des zones monétaires optimales selon Robert Mundell

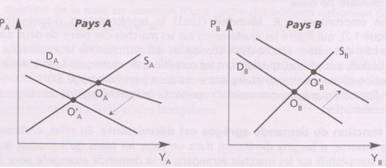

Nous empruntons à R. Mundell (1961) la représentation ci-après, qui figure les ajustements sur les marchés des biens de deux pays (A et B). Cet auteur étudie deux économies qui ont chacune leur monnaie. Il en déduit, a contrario, quelles sont les conditions économiques favorables à la création d'une union monétaire entre ces deux pays […].

Pour chaque pays, nous avons représenté le marché agrégé des biens de consommation.

[…] Supposons qu'un changement se produise dans les goûts des consommateurs du marché unique, et que ceux-ci se détournent en partie des produits du pays A pour se porter davantage vers les produits du pays B : on parlera alors d'un « choc sur la demande ». Ce choc est qualifié d'asymétrique puisqu'il ne concerne pas le marché de chaque pays de la même façon. Graphiquement, la fonction de demande sur le marché du pays B se déplace vers le haut (les consommateurs, pour une quantité donnée de biens produite par B, sont disposés à payer un prix supérieur). Sur le marché du pays A, il se produit le phénomène inverse.

- Le pays A enregistre donc une baisse de sa production. Si le pouvoir d'achat de la population ne diminue pas, ou diminue moins que la production (par exemple, dans le cas où le gouvernement verse des indemnités de chômage aux salariés ayant perdu leur emploi), le pays A enregistrera un déficit de sa balance commerciale ainsi qu'un déficit budgétaire (dû au fait que le gouvernement a soutenu, d'une manière ou d'une autre, le pouvoir d'achat de la population à la suite de la dépression).

- Dans le pays B, les effets sont inverses : la production augmente, une partie est exportée, et le pays enregistre un excédent commercial (les consommateurs du pays A sont disposés à payer plus cher pour les produits de B).

Déplacement de l’équilibre sur le marché des biens à la suite d’un changement de la demande défavorable au pays A et favorable au pays B

Chaque pays a un problème d'ajustement. Dans le pays A, il y a simultanément un déficit commercial et un déficit budgétaire, et une partie de la main-d'œuvre est au chômage. À l'inverse, dans le pays B, on constate une pression à la hausse des prix ainsi qu'un excédent commercial. La question est alors de savoir s'il existe un mécanisme qui permet le retour à l'équilibre.

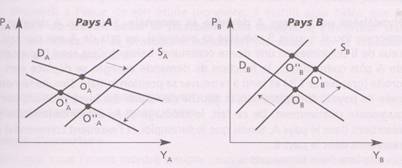

Nous examinerons successivement comment l'ajustement peut se faire soit par la flexibilité des salaires ou la mobilité du travail ; soit par un changement dans la parité des monnaies.

- Ajustements par le marché du travail

-Si les salaires réels sont flexibles, le chômage dans le pays A fait baisser le taux de salaire, et inversement dans le pays B, où l'excès de demande sur le marché du travail tend à augmenter le salaire réel. Ces variations dans le coût du travail déplacent les fonctions d'offre dans le sens opposé (dans le pays A, une même quantité de biens est produite à moindre coût, la fonction d'offre se déplace vers le bas ; inversement dans le pays B).

Dans les deux pays, la production retrouve finalement un volume proche (O") de son niveau initial (O). Le niveau du prix est cependant différent : il est inférieur au niveau initial dans le pays A, et supérieur dans le pays B. Cela traduit le fait que la demande de l'ensemble s'est déplacée au profit du pays B et au détriment du pays A.

- Ajustement salarial à la suite d’un choc de demande négatif sur le pays A et positif sur le pays B

- Une autre possibilité d'ajustement est que les salariés au chômage du pays A émigrent vers le pays B où il existe un excès de demande de travail. De ce fait, l'équilibre se rétablit sur le marché du travail de chaque pays, sans ajustement salarial ni en A ni en B. L'ajustement se fait aux points O'A et O'B pour chaque pays.

L'économie A produit moins de biens que précédemment, et à un prix moins élevé. Les salaires réels ne changent pas puisque la fonction d'offre reste fixe. L'excédent de travailleurs a émigré dans le pays B. Celui-ci produit davantage de biens à un prix supérieur, sans que les salaires aient augmenté. En effet, le flux de travailleurs venus en B a empêché cette hausse. L'équilibre dans les échanges se rétablit par le biais des variations de prix (baisse accentuée des prix en A, et augmentation en B), mais aussi des quantités demandées (baisse de la demande en A du fait de l'émigration, augmentation de la demande en B du fait de l'immigration) […].

- Hypothèse où le pays A dévalue sa monnaie

Si le pays A dévalue sa monnaie (ou si le pays B réévalue sa monnaie), les prix de A par rapport à ceux de B (exprimés en une devise commune) baissent. Cela rend l'économie de A plus compétitive : la fonction de demande agrégée se déplace vers la droite et tend à retrouver sa position initiale. Simultanément, celle du pays B se déplace vers la gauche car le prix des biens produits par B augmente relativement. De ce fait, le chômage et le déficit commercial se résorbent dans le pays A, tandis que le suremploi et l'excédent commercial se résorbent dans le pays B.

On fera deux remarques :

1)L'ajustement vers l'équilibre au moyen de la dévaluation est loin d'être assuré, et de nombreux facteurs peuvent s'y opposer.

- En effet, dans l'exemple ci-dessus, la dévaluation a pour effet de surenchérir les prix du pays B (exprimés en fonction de ceux du pays A). Donc les prix des biens importés par A augmentent, ce qui peut entraîner un accroissement des coûts de production, et déplacer la fonction d'offre du pays A vers la gauche. Dans un tel cas, l'avantage compétitif de la dévaluation pour A peut être atténué, voire annulé.

- Si les salariés obtiennent des augmentations de leur salaire nominal pour compenser la hausse des prix des importations, les conséquences seront les mêmes.

[…] En général, on considère que les effets de la dévaluation permettent, au mieux, un ajustement à court terme, mais que, à long terme, la réduction des déséquilibres ne peut être obtenue qu'en agissant sur les facteurs fondamentaux de la compétitivité (salaires réels et productivité du travail en premier lieu).

2) Dans l'hypothèse où le pays A est touché par un choc d'offre asymétrique, par exemple une augmentation rapide des salaires, l'essentiel des résultats précédents reste valable.

Si l'on considère à présent que les pays A et B forment une union monétaire, « l'arme des taux de change » a disparu ; il est donc hautement souhaitable que le marché du travail soit flexible, sinon il y a un risque important pour que des déséquilibres économiques (par exemple le chômage) persistent sur une longue période. Telle est la conclusion à laquelle parvient R. Mundell à l'issue de son étude pionnière. Il établit ainsi l'idée que la mobilité du travail et/ou la flexibilité des salaires à l'intérieur des pays membres est la principale condition du succès de la création d'une union monétaire.

Source : Dominique REDOR, Economie européenne, Paris, Hachette, 1999

Questions :

- Quels sont les effets d’un choc de demande asymétrique sur deux pays ayant chacun une monnaie propre ?

- Comment le marché du travail peut-il jouer un rôle de variable d’ajustement ?

- Comment le recours à la dévaluation peut-il jouer un rôle de variable d’ajustement ?

- Pourquoi la dévaluation peut-elle ne pas produire les effets souhaités ?

Document 5. Les instruments de la politique monétaire dans la zone euro

La BCE dispose des opérations d'open market, des facilités permanentes et des réserves obligatoires pour conduire sa politique monétaire. Les deux premiers instruments permettent la fixation à très court terme de ses taux directeurs, qualifiés ainsi parce qu'en modifiant les conditions de refinancement des banques commerciales, ils entraînent la modification générale des conditions d'emprunt de tous les agents économiques à travers notamment le taux interbancaire (Euribor).

-Les opérations d'open market consistent pour la BCE à apporter de la liquidité aux banques privées contre la prise en pension de titres, en contreparties du prêt, avec promesse de rachat. La BCE fonctionne ici à l'image des anciens Monts-de-piété avec leurs prêts sur gage, c'est-à-dire leurs prêts aux particuliers moyennant le dépôt en garantie d'un objet. En élargissant la liste des titres qui sont admis en garantie, soit le collatéral du prêt, et en augmentant la maturité des opérations (de 3 mois à 1 an), la BCE modifie la liquidité bancaire. Elle a utilisé ces deux techniques, depuis 2008, pour faciliter le sauvetage des banques et des États, mais elle est naturellement exposée au risque de défaillance d'une contrepartie. Cette formule des prises en pension recouvre des dispositifs variés en termes de fréquence des opérations (hebdomadaires à échéances d'une semaine, mensuelles à échéances de trois mois, voire jusqu'à une échéance d'un an depuis la crise), et de procédures (appel d'offres à taux variable ou à taux fixe). L'opération principale de refinancement (OPR) hebdomadaire à échéance d'une semaine est le principal taux directeur de la BCE. Avant le 28 juin 2000, l'OPR était réalisée à taux fixe. Depuis cette date, les appels d'offres sont à taux variable assorti d'un taux de soumission minimal.

-Les facilités permanentes visent à fournir et à retirer de la liquidité en fonction des déséquilibres de trésorerie des banques commerciales en fin de journée, à des taux fixés à l'avance. Si les banques présentent un déficit de liquidité, elles peuvent se refinancer à un taux d'intérêt supérieur à celui du marché grâce à une facilité de prêt marginal. Si, au contraire, les banques sont excédentaires, elles peuvent placer leurs liquidités auprès de l'Eurosystème à un taux d'intérêt inférieur à celui du marché interbancaire grâce à une facilité de dépôt. Ces deux taux encadrent les variations quotidiennes du taux d'intérêt sur le marché, mesurées par l'Eonia. Le taux de la facilité de prêt marginal sert de butoir-plafond tandis que le taux de la facilité de dépôt a une fonction de butoir-plancher […]. D'ordinaire, ces taux n'ont que peu d'influence sur le refinancement des établissements de crédit car ils sont peu attractifs par rapport au marché interbancaire. Ils servent d'instruments d'appoint en cas de déséquilibres importants de liquidité sur le marché. La paralysie du marché interbancaire a entraîné une hausse sensible du recours à la facilité de dépôt.

Les turbulences qui ont affecté les marchés financiers ont poussé le Conseil des gouverneurs à ramener le principal taux directeur de 4,25 à 0,25 %. C'est le niveau le plus bas depuis la Seconde Guerre mondiale. Le corridor des facilités permanentes a été resserré de 200 à 75 points de base car il est compliqué de faire descendre la facilité de dépôt en dessous de zéro. Ce niveau des taux extrêmement bas est proche de ce que Keynes désignait comme la « trappe à liquidité », soit une situation où la politique monétaire qui passe par les taux n'a plus de marges de manœuvre et devient inefficace.

-Les réserves obligatoires sont des avoirs obligatoirement constitués par les établissements de crédit auprès des BCN en proportion de leurs dépôts dans un dessein qui était à l'origine essentiellement prudentiel. Mais en faisant varier le taux de ces réserves obligatoires, et leur rémunération, une banque centrale affecte la liquidité, les conditions d'exploitation des banques et modifie leur comportement dans la distribution des crédits. Les réserves deviennent alors un outil de politique monétaire. Cet instrument constitue un appoint à l'action sur les taux d'intérêt. En cas de création massive de liquidités, consécutive par exemple à une envolée des crédits privés, l'augmentation du taux des réserves permet d'éponger les liquidités excédentaires. A l'inverse, la diminution du taux des réserves permet d'améliorer la liquidité bancaire. De 1999 à décembre 2011, la BCE a appelé 2 % du montant des dépôts des banques commerciales en réserves, avant d'abaisser ce taux à 1 %. Ces avoirs sont rémunérés au taux du marché afin d'éviter des distorsions de concurrence avec les banques étrangères et une délocalisation de l'activité bancaire à l'étranger.

Source : Marie-Annick BARTHE, Economie de l’Union européenne, Paris, Economica, 2014

Questions :

- En quoi les différents instruments de la politique monétaire influent-ils sur les taux d’intérêt pratiqués par les banques commerciales ?

- Qu’est-ce que la « trappe à liquidité » ?

- Quels ont été les effets de la crise déclenchée en 2008 sur les pratiques de la Banque Centrale Européenne ?

Document 6. Les faiblesses de l’Union Economique et Monétaire

Déjà patente depuis le lancement de l'euro, l'incapacité des autorités publiques européennes à coordonner efficacement leur action s'est en effet révélée fatale dans une situation où la réactivité et la détermination collective auraient dû prévaloir. La crise bancaire, puis la profonde récession dans laquelle l'économie européenne a plongé depuis l'automne 2008 sont, en effet, des chocs communs dont les conséquences néfastes auraient dû être combattues au moyen d'une coordination de l'orientation des instruments entre les mains des autorités publiques. C'est particulièrement vrai de la zone euro, au sein de laquelle les interdépendances de toute sorte sont fortes et la solidarité de destin par conséquent inéluctable. Partant, faute d'une vision commune claire de cette nécessité, les gouvernements et les responsables monétaires européens n'ont, jusqu'à ce jour, recouru qu'à une concertation minimale et les mesures qu'ils ont mises en œuvre se révèlent très hétérogènes et sans doute bien insuffisantes au regard de la sévérité de la crise […]. De même, il apparaît que les institutions de la zone euro, fortement influencées dans leur conception par la théorie des ZMO, ont été conçues pour limiter les conséquences négatives [des] chocs asymétriques. C'est notamment le cas des règles qui encadrent l'usage des politiques budgétaires nationales, singulièrement le Pacte de Stabilité et de Croissance (PSC), dont l'objectif ultime paraît bien être d'éviter qu'un Etat membre, confronté à un choc macroéconomique asymétrique, n'adopte une politique budgétaire « excessivement » expansionniste risquant de le propulser sur un sentier d'endettement public insoutenable, qui aurait des effets « de débordement » négatifs pour les économies et les finances des autres Etats membres. Dans un tel contexte, nul besoin de coordination : l'important est que chacun remette sa maison en ordre, et que les moyens employés n'engendrent pas de conséquences négatives chez les voisins. C'est là toute la philosophie du Pacte ; c'est d'ailleurs aussi celle de la « stratégie de Lisbonne » et de la « Méthode ouverte de coordination » (MOC) qui, au lieu de donner à l'UE les moyens d'atteindre des fins communes, considérées comme des biens collectifs, confient aux Etats membres le soin de poursuivre, de manière décentralisée et à l'aide des moyens qu'ils jugent les plus appropriés, quelques grands objectifs communs.

Mais qu'en est-il en cas de choc commun ? Qu'en est-il lorsque les interdépendances positives - celles qui font qu'une action bénéfique entreprise par l'un des membres engendre aussi des bénéfices chez les autres - sont dominantes ? Outre que les concepteurs - et la plupart des analystes - des institutions de la zone euro avaient, à l'évidence, fait l'hypothèse que ces interdépendances seraient plus faibles et que de tels chocs seraient vraisemblablement moins fréquents, la réponse qu'apporte la théorie des ZMO est très simple : il faut, dans ces cas, une action collective et, puisqu'il n'est alors nul besoin de modifier les prix et coûts relatifs entre pays, la politique monétaire, qui est l'instrument commun des membres de l'union monétaire, peut parfaitement être utilisée et sera généralement suffisante.

Or ce postulat se révèle mal fondé, pour au moins deux raisons : d'une part, en cas de choc commun, chacun des gouvernements nationaux sera, malgré tout, tenté de jouer les « passagers clandestins », de sorte qu'une coordination des politiques budgétaires s'avère indispensable au moins pour éviter les stratégies nationales opportunistes ; d'autre part, la politique monétaire commune ne peut pas tout, soit parce qu'un policy mix -dosage de politique monétaire et de politique budgétaire- serait préférable à une pure politique monétaire, du point de vue l'efficacité de l'ajustement macroéconomique, soit parce que la politique monétaire ne peut plus être utilisée, comme c'est le cas actuellement dans toutes les économies développées où les taux directeurs des banques centrales sont proches de zéro.

Source : Jérôme CREEL, Eloi LAURENT, Jacques LE CACHEUX, « L’Europe en crises », Revue de l’OFCE, n°110, juillet 2009

Questions :

- Selon les auteurs, à quel type de choc correspond la crise de 2008 ?

- En quoi le Pacte de Stabilité et de Croissance était-il conçu comme un instrument facilitant la résorption des chocs asymétriques ?

- Pourquoi la seule politique monétaire n’est-elle pas suffisante pour résorber les chocs symétriques ?

Document 7. Quel modèle social pour l’Europe ?

Dans certains secteurs, les entreprises européennes ont pu jouer pleinement sur les arbitrages entre les différentes législations sociales des Etats membres pour faire baisser leur coût du travail et accroître la flexibilité. En 2003, la directive du commissaire libéral néerlandais Bolkestein vise à rendre effective la libre circulation des services prévue par le Marché Unique. Les services comptent déjà pour plus de 70 % du PIB de l'UE et il existe une quantité de barrières protectionnistes intracommunautaires. Comme l'élargissement, cette directive ne provoque pas immédiatement un vaste débat. Elle ne s'applique pas à tous les services ; en sont exclus les services sociaux, l'éducation, les services à l'enfance et les services financiers (Commission européenne 2004). C'est après 2004 qu'une série de partis et d'organisations syndicales semblent réaliser ses implications potentielles en termes de nivellement social par le bas. La directive Bolkestein prévoit initialement qu'on applique la législation du pays d'origine de l'entreprise qui procède à une exportation de services vers un autre Etat membre de l'UE. Cela signifie par exemple qu'une entreprise localisée en Pologne peut prester des services de construction en Allemagne en utilisant le salaire minimum polonais, la durée de temps de travail maximale de la législation polonaise, les règles des congés polonaises, et ce à condition d'opérer en Allemagne de manière ponctuelle, c'est-à-dire de ne pas y installer de structure fixe (donc pas d'IDE hormis un simple bureau de représentation) et de se limiter à une simple exportation de services.

Très rapidement, la crainte d'un « dumping social » mobilise un pan important de la population de plusieurs Etats membres, notamment en Irlande et en France où le débat est marqué par l'image du fameux « plombier polonais » reprise par Bolkestein lui-même. C'est dans ce contexte qu'ont lieu les référendums sur le « traité établissant une constitution pour l'Europe ». Les rejets du traité en France et en Irlande, notamment par les ouvriers français (79 % de non au référendum pour la catégorie de répondants dits « ouvriers ») (Ipsos, 2005) et par la majorité des électeurs du parti socialiste français, un parti pourtant très majoritairement pro-européen depuis 1983, témoignent de l'opposition de gauche à une Europe vue comme trop libérale. Le parlement européen propose alors une série d'amendements en 2006 qui visent à forcer les prestataires d'exportation de services à s'aligner sur la législation du pays de destination.

Toutefois, dans certains secteurs, il est facile de contourner la loi. En effet, une firme d'un Etat membre qui preste un service dans un autre Etat membre peut utiliser la législation sociale du pays d'origine à condition que la prestation du service ne dépasse pas 30 jours dans le pays de destination. Il est relativement aisé pour les firmes de changer des contrats ou de créer des sociétés fictives qui s'alternent pour contourner les règles relatives à l'application du droit social dans le pays de destination. Des indépendants peuvent créer une firme unipersonnelle et travailler à l'étranger avec les lois de leur pays d'origine. En l'absence d'une vérification plus rigoureuse de la part des autorités des Etats membres, le contournement des amendements de la directive Bolkestein reste impuni et décrédibilise l'UE en matière sociale (Pelkmans, 2008 : 202). Le manque de personnel en charge des inspections du travail dans plusieurs États membres comme l'Allemagne, la France, le Luxembourg ou la Belgique, qui ont pourtant des législations sociales plus rigoureuses que les îles britanniques ou les Nouveaux Etats Membres (NEM), permet de facto l'utilisation de la législation du pays d'origine par des firmes prestataires de services originaires des NEM.

Source : Jean-Christophe DEFRAIGNE et Patricia NOUVEAU, Introduction à l’économie européenne, Bruxelles, De Boeck, 2013

Questions :

- Quelles sont les principales dispositions de la « directive Bolkestein » concernant la fourniture de services transfrontaliers ?

- Comment ces dispositions peuvent-elles être contournées par les firmes ?

CORRIGE

Document 1. Les avantages attendus du marché unique

1.Quelle est la différence entre « effets primaires » et « effets secondaires » de l’achèvement du marché unique ?

Le terme « effets primaires » désigne les conséquences micro-économiques du marché unique, tandis que les « effets secondaires » en sont les conséquences macro-économiques.

2.Par quels moyens la réalisation du marché unique permet-elle d’engendrer des baisses de coûts ?

En premier lieu, la fin des contrôles aux frontières permet des économies, grâce à la suppression des délais d’attente et des formalités administratives en douane. En second lieu, la réalisation du marché unique stimule la concurrence et tire les prix vers le bas. Tout d’abord, l’ouverture des marchés publics à la concurrence étrangère amène à la fois à bénéficier des prix avantageux des prestataires étrangers et à pousser les entreprises nationales à réduire leurs coûts. Ensuite, la libéralisation des services financiers entraîne une baisse des prix de ceux-ci. Enfin, face au nouvel environnement concurrentiel, les firmes vont procéder à des restructurations et des investissements qui vont déboucher sur des gains de productivité et donc, sur de potentielles réductions de coûts.

3.Comment les baisses de coûts stimulent-elles l’activité économique globale ?

Les baisses de coût stimulent de deux manières la production.

En premier lieu, elles entraînent une hausse de la demande intérieure. En effet, la réduction des prix engendre une augmentation du salaire réel des ménages, qui peuvent ainsi plus consommer. Par ailleurs, la libéralisation financière permet de réduire le coût du crédit, ce qui est susceptible de relancer l’investissement des ménages comme des entreprises.

En second lieu, les baisses de coût stimulent la demande extérieure, puisque les entreprises nationales vont gagner en compétitivité.

La relance de la production génère des effets positifs à la fois sur l’emploi, sur les rentrées fiscales des pouvoirs publics et sur l’excédent brut d’exploitation des entreprises.

4.Quels sont les principaux enseignements du tableau ?

Le tableau nous renseigne sur les effets macro-économiques supposés de la réalisation du marché unique à moyen terme (6 ans).

Le supplément de PIB estimé s’élève à en moyenne 4,5%, tandis que les prix à la consommation sont supposés baisser de 6,1%. Ce sont les effets d’offre qui doivent stimuler le plus l’activité économique, puisque leur impact est évalué à 2,1% de PIB supplémentaire.

L’achèvement du marché unique doit aussi générer en moyenne 1 800 000 emplois, une amélioration du solde des administrations publiques (qui passent à 2,2% du PIB) et du solde extérieur (1% du PIB).

Document 2. Productivité et coût de la main-d’œuvre au sein de l’Union européenne

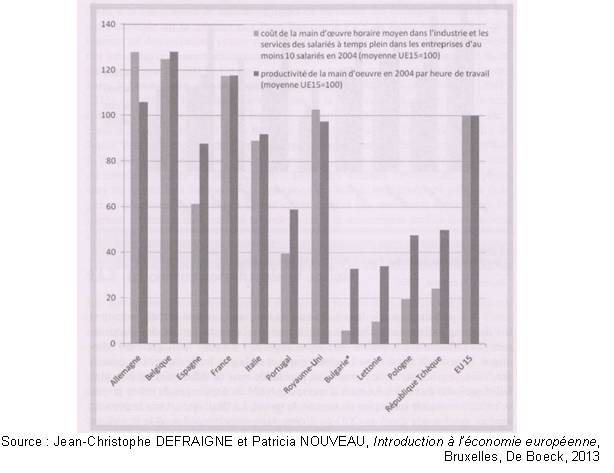

1.Que nous enseigne ce tableau en termes d’écarts de coût du travail en Europe ?

Le tableau nous renseigne sur le niveau relatif du coût du travail entre 15 pays européens.

En Allemagne, Belgique, France et Royaume-Uni, le coût du travail est supérieur à la moyenne de l’Union européenne à 15. En Europe du Sud, à savoir ici, en Espagne, Italie et Portugal, le coût du travail est cette fois-ci inférieur à la moyenne de l’Union européenne à 15. En Italie, il s’élève à 90% de la moyenne européenne, en Espagne à 60% et au Portugal à 40%.

Enfin, les pays de l’Est sont encore plus éloignés de cette moyenne. En République tchèque, le coût du travail est d’environ 25% de la moyenne de l’Union à 15, en Pologne il est de 20%, en Lettonie d’un peu moins de 10% et en Bulgarie de 5%.

2.Quels risques de telles disparités font-elles courir ?

De telles disparités font courir le risque de délocalisations accrues au sein de l’Union européenne élargie. Si les pays au plus fort coût du travail peuvent compter généralement sur un niveau technologique élevé, qui leur permet d’avoir de la compétitivité structurelle, en revanche, les pays du Sud sont susceptibles de subir une désindustrialisation au profit des nouveaux Etats-membres.

Document 3. Risque de change et commerce intracommunautaire

1.En quoi consiste le « risque de change » ?

On appelle « risque de change » l’incertitude qui pèse sur la valeur future d’une devise étrangère pour les agents économiques qui en détiennent ou possèdent une créance libellée en cette monnaie. En effet, les fluctuations du taux de change peuvent soit renchérir la monnaie, soit l’affaiblir.

2.Comment fonctionne le mécanisme du change à terme ?

Le mécanisme du change à terme est une forme d’assurance contre le risque de change. Les entreprises qui commercent en devises étrangères peuvent se prémunir contre les pertes de change en transférant ce risque vers les banques. Ainsi, au moment de la conclusion d’un contrat commercial, l’entreprise fixe en accord avec une banque un taux de conversion des monnaies qui ne pourra pas bouger au moment de l’exécution du contrat (c’est le « taux de change à terme »). Si les cours effectifs des monnaies ont fluctué entre-temps (« taux de change au comptant »), c’est à la banque de prendre à sa charge le décalage avec le « taux de change à terme ».

3.Pourquoi l’adoption d’une monnaie unique permet-elle de dépasser les problèmes posés par la couverture du risque de change ?

Avec une monnaie unique, il y a disparition du risque de change puisque la politique de change est menée au niveau supranational. La conséquence en est double. Cela doit tout d’abord stimuler le commerce à l’intérieur de l’union économique et monétaire car il n’y a plus d’incertitude, à la conclusion des contrats commerciaux, sur la valeur effective des créances. Cela est supposé ensuite générer une convergence des taux d’intérêt dans la zone.

Document 4. La théorie des zones monétaires optimales selon Robert Mundell

1.Quels sont les effets d’un choc de demande asymétrique sur deux pays ayant chacun une monnaie propre ?

Le pays affecté négativement par le choc de demande enregistre une baisse de sa production puisque la demande est détournée au profit des produits de l’autre pays. Cela entraîne une montée du chômage, qui peut à son tour déboucher sur un creusement des déficits budgétaires puisque les recettes fiscales s’amenuisent et les dépenses sociales augmentent. Dans le même temps, le pays ne parvient plus à exporter, ce qui dégrade le solde de sa balance commerciale.

Le pays affecté positivement par le choc de demande voit sa production augmenter. Le chômage doit donc reculer, ce qui permet d’enregistrer une amélioration du solde budgétaire. Le dynamisme des exportations débouche sur des excédents commerciaux. Dans le même temps, des tensions inflationnistes se font jour.

2.Comment le marché du travail peut-il jouer un rôle de variable d’ajustement ?

Il y a deux formes d’ajustement possibles grâce au marché du travail : l’ajustement par la flexibilité salariale et l’ajustement par la mobilité du travail.

Dans le cas où les salaires sont flexibles, le choc asymétrique peut être résorbé grâce à une baisse du taux de salaire dans le pays affecté négativement par le choc de demande et à une hausse dans l’autre pays. Ainsi, les produits du pays dont la situation s’est dégradée regagnent en compétitivité, ce qui permet de stimuler à la fois la demande intérieure et les exportations. Le chômage recule, le solde commercial s’améliore.

Si les salaires ne sont pas flexibles, il est possible de dépasser le choc asymétrique grâce à la mobilité des travailleurs. Ainsi, les travailleurs du pays ayant subi le choc de demande négatif émigrent vers l’autre pays. Cela permet au premier pays d’ « éponger » son excédent de travailleurs (et donc de faire baisser le chômage). Quant au second pays, l’afflux de travailleurs étrangers réduit les tensions à la hausse des prix.

3.Comment le recours à la dévaluation peut-il jouer un rôle de variable d’ajustement ?

Pour le pays ayant subi le choc de demande négatif, il est possible de dévaluer sa monnaie par rapport à celle de l’autre pays. Cela permet de faire diminuer les prix des produits à l’exportation, ce qui stimule la demande extérieure. De ce fait, le pays enregistre une hausse de sa production et résorbe le déséquilibre initial.

4.Pourquoi la dévaluation peut-elle ne pas produire les effets souhaités ?

L’arme de la dévaluation ne produit pas toujours les effets attendus.

Si la dévaluation permet de « doper » les exportations, elle contribue en revanche à renchérir le prix des importations. De ce fait, les gains enregistrés par un surplus d’exportations peuvent être compensés par l’augmentation du prix des importations.

Si, pour répondre à la hausse du prix des importations, les pouvoirs publics décident d’augmenter le salaire réel des travailleurs, les gains de compétitivité-prix à l’exportation générés par la dévaluation vont se trouver annulés.

Document 5. Les instruments de la politique monétaire dans la zone euro

1.En quoi les différents instruments de la politique monétaire influent-ils sur les taux d’intérêt pratiqués par les banques commerciales ?

Avec les opérations d’open market, la Banque Centrale Européenne prête des liquidités aux banques commerciales en échange de la prise en pension de titres. Elle peut jouer sur le niveau des taux d’intérêt auxquels elle offre ces liquidités. Plus le taux est faible, moins les banques commerciales doivent rembourser à la BCE. Elles peuvent dès lors accorder des crédits aux particuliers ou aux entreprises à des taux d’intérêt modérés. A l’inverse, si la BCE opte pour une politique monétaire plus restrictive, elle peut, lors des procédures d’appels d’offre à taux variable, fixer un taux de soumission minimal relativement élevé. Les banques commerciales devront alors, pour rembourser les prêts de liquidités opérés par la BCE, pratiquer des taux d’intérêt plus élevés vis-à-vis de leurs clients.

La BCE peut aussi jouer sur les taux d’intérêt des facilités permanentes. Ces dernières permettent aux établissements de crédit de régler des déséquilibres très ponctuels de trésorerie. Si la BCE veut pratiquer une politique expansive, elle peut baisser les taux d’intérêt des facilités de prêt marginal. Si elle veut au contraire ralentir la création monétaire, elle les augmente.

Enfin, les réserves obligatoires jouent aussi un rôle. La BCE demande en effet aux banques de conserver en leur sein des avoirs qui soient proportionnels aux crédits qu’elles accordent. Si elle s’oriente vers une politique monétaire restrictive, elle peut augmenter le taux de réserves obligatoires, soit, le ratio réserves/crédits des banques. Les banques auront ainsi plus de difficultés à prêter et les taux d’intérêt augmenteront.

2.Qu’est-ce que la « trappe à liquidité » ?

Il s’agit d’un phénomène dont l’existence a été postulée par Keynes. Il y a « trappe à liquidité » lorsque les taux d’intérêt sont tellement bas que les agents anticipent leur remontée. Ils préfèrent ainsi détenir de la monnaie (liquide) plutôt d’acheter des obligations (illiquides). En situation de « trappe à liquidité », il est donc impossible de pratiquer une politique de relance par la politique monétaire.

3.Quels ont été les effets de la crise déclenchée en 2008 sur les pratiques de la Banque Centrale Européenne ?

La BCE a facilité l’accès aux liquidités par trois biais. Tout d’abord, elle a élargi la palette des titres pouvant être pris en pension dans les opérations d’open market, permettant aux banques d’accéder plus facilement aux prêts. Ensuite, elle a rallongé le délai de ces opérations. Enfin, elle a baissé le taux d’intérêt des facilités permanentes de prêt marginal.

Document 6. Les faiblesses de l’Union Economique et Monétaire

1.Selon les auteurs, à quel type de choc correspond la crise de 2008 ?

Pour les auteurs, la crise de 2008 constitue un choc symétrique.

2.En quoi le Pacte de Stabilité et de Croissance était-il conçu comme un instrument facilitant la résorption des chocs asymétriques ?

Le Pacte de Stabilité et de Croissance encadre les politiques budgétaires des Etats-membres, les enjoignant à lutter contre les déficits publics. Cela était censé redonner aux pays européens des marges de manœuvre budgétaires nécessaires lorsque surviendrait un choc asymétrique : ceux-ci auraient en effet pu le résorber grâce aux dépenses publiques, sans risque un dérapage de l’endettement public (et donc de tensions sur la viabilité de l’euro).

3.Pourquoi la seule politique monétaire n’est-elle pas suffisante pour résorber les chocs symétriques ?

La politique monétaire peut s’avérer inefficace quand les taux d’intérêt sont très bas. Il n’y a en effet plus de réelle marge de manœuvre pour la Banque Centrale Européenne et l’on risque de tomber dans la « trappe à liquidité », rendant inefficace toute tentative de relance monétaire. Par conséquent, il s’avère nécessaire de doter l’Union européenne d’instruments de relance budgétaire qui puisse suppléer ou compléter la politique monétaire et permettre la mise en place d’un véritable policy-mix à l’échelon supranational. De plus, l’absence de coordination des plans de relance nationaux entraîne le développement de « stratégies nationales opportunistes ». En effet, certains Etats mettent en place des pratiques non-coopératives. Quelques pays de l’Union Economique et Monétaire –avant tout les plus petits, du fait notamment de leur ouverture commerciale- profitent ainsi des politiques de soutien à l’activité menées par les « grands pays » sans en supporter les coûts budgétaires.

Document 7. Quel modèle social pour l’Europe ?

1.Quelles sont les principales dispositions de la « directive Bolkestein » concernant la fourniture de services transfrontaliers ?

La « directive Bolkestein », aussi appelée « directive Services » a été adoptée le 24 juillet 2006, après trois années de débats. Ce texte vise à la libéralisation des services, qui échappent encore largement au mouvement de réalisation du grand marché intérieur européen. Dans la première mouture votée par le Parlement européen en 2003, il est prévu que les firmes européennes s’établissant sur le territoire d’un autre Etat-membre de l’Union européenne ne soient pas assujetties à la législation du pays de destination, mais à celle du pays d’origine. Controversée, notamment en ce qu’elle offre un cadre légal à la pratique du dumping social, cette clause est finalement retirée du texte adopté en 2006. Les entreprises européennes qui s’installent dans un autre pays doivent respecter la législation du pays d’accueil.

2.Comment ces dispositions peuvent-elles être contournées par les firmes ?

La directive Bolkestein présente deux types de failles : les dispositifs qu’elle aménage elle-même et le manque de moyens consacrés à son respect.

Le texte prévoit ainsi des dérogations au principe du pays de destination : les prestataires de services peuvent appliquer la législation de leur pays d’origine si leur activité ne dépasse pas trente jours dans le pays d’accueil. Les indépendants travaillant sous le statut d’entreprise unipersonnelle ne sont, quant à eux, pas soumis au principe du pays de destination.

Par ailleurs, les Etats-membres ne consacrent pas les ressources nécessaires à la vérification de l’application réelle de la directive.