Dossier documentaire et son corrigé

I. Les acteurs et les grandes fonctions économiques.

Document 1 :

Figure 1.2. Répartition de la valeur ajoutée par secteur institutionnel depuis 1949

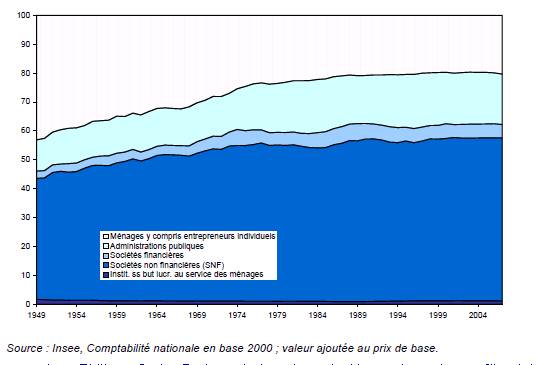

Source : Jean-Philippe Cotis, Partage de la valeur ajoutée, partage des profits et écarts de rémunérations en France, 2009, p. 28.

Questions :

1. Quels sont les principaux créateurs de richesses ?

2. Comment peut-on expliquer l’évolution des différentes parts ?

Document 2 : Trois façons de calculer le PIB de la France en 2013.

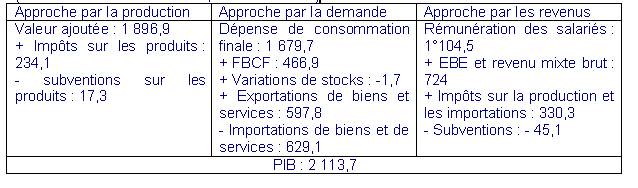

(en milliards d’euros courants, source : INSEE)

Questions :

1. Pourquoi les trois approches du calcul du PIB permettent de tomber sur le même niveau de PIB ?

2. Pourquoi peut-on considérer les « impôts sur la production et les importations » comme un revenu au titre de la répartition primaire ?

Document 3 : Les comptes des sociétés non financières (2012).

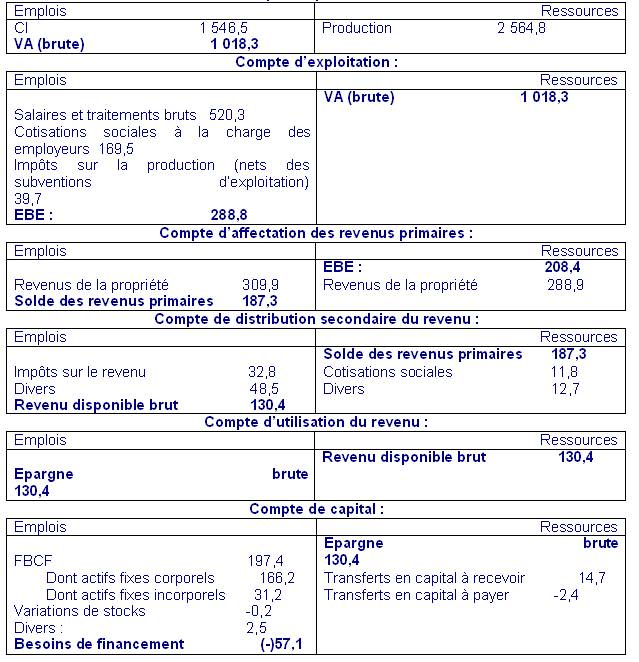

Compte de production :

Questions :

1. A quoi peuvent correspondre les « revenus de la propriété » présents dans les ressources et les emplois du compte d’affectation des revenus primaires ?

2. A quoi peut-on assimiler l’Excédent brut d’exploitation (EBE) ?

3. A quelles fins est utilisé l’Excédent brut d’exploitation (EBE) ?

4. Pourquoi le Revenu disponible brut est-il intégralement épargné ?

5. A quoi sert l’épargne brute ?

6. Est-il normal que les Sociétés non financières aient des besoins de financement ?

Document 4 : Les comptes des administrations publiques (APU) (2012).

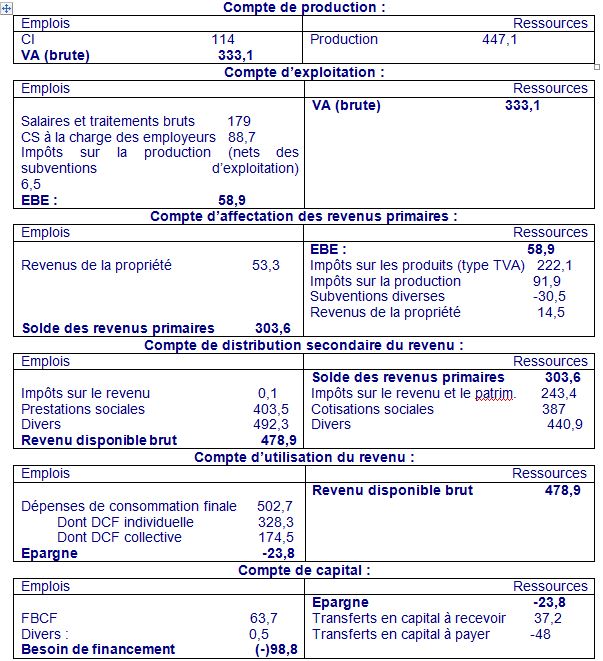

Questions :

1. Quelle est la nature de la valeur ajoutée créée par les administrations publiques ?

2. Comment peut-on expliquer que les administrations publiques dégagent de l’excédent brut d’exploitation ?

3. A quoi correspondent les dépenses de consommation individuelle et les dépenses de consommation collective ?

4. Dans quelle mesure le besoin de financement des APU est-il inquiétant ?

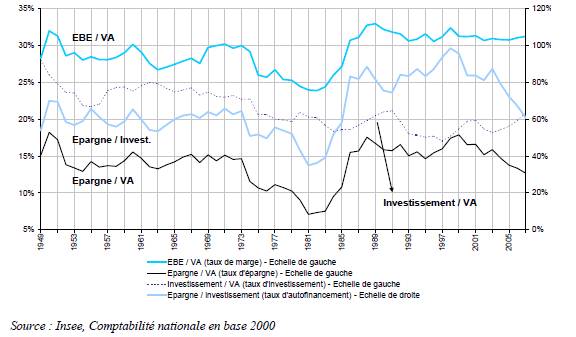

Document 5 :

Exédent brut d'exploitation, épargne et investissement des sociétés non financières

Source : Jean-Philippe Cotis, Partage de la valeur ajoutée, partage des profits et écarts de rémunérations en France, 2009, p. 67.

Questions :

1. Que mesurent ces différents ratios ?

2. Quelles sont les grandes périodes que l’on peut distinguer sur ce graphique ?

3. Comment peut-on interpréter les grandes évolutions que montre ce document ?

4. Le document valide-t-il le « théorème de Schmidt », selon lequel « les profits d’aujourd’hui font les investissements de demain, et les emplois d’après-demain » ?

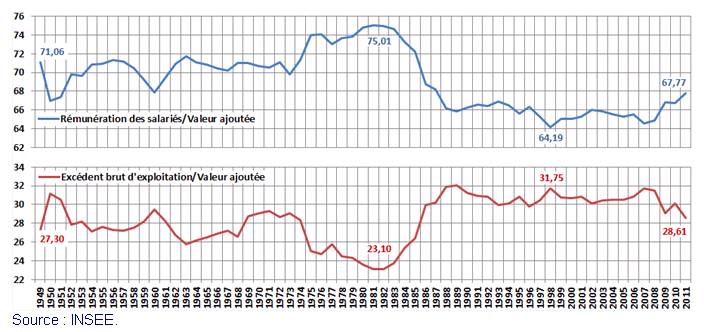

Document 6 : Partage de la valeur ajoutée en France, de 1949 à 2011 (pour les entreprises non financières, en %).

Questions :

1. Pourquoi les deux courbes sont-elles d’allure symétrique ?

2. Que peut-on en déduire quant aux intérêts des salariés et des détenteurs du capital ?

3. Pourquoi la somme des deux dernières données (2011) ne donne-t-elle pas une valeur de 100% ?

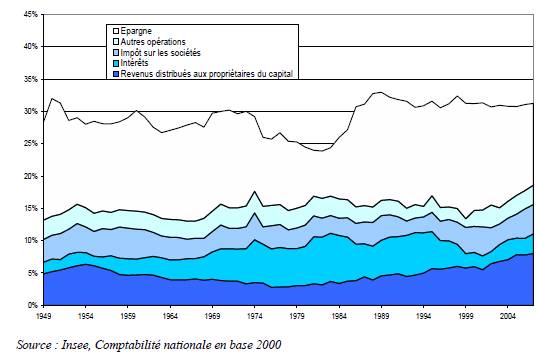

Document 7 :

Composanes de l'exédent brut d'exploitation, en % de la VA

Source : Jean-Philippe Cotis, Partage de la valeur ajoutée, partage des profits et écarts de rémunérations en France, 2009, p. 67.

Questions :

1. A quoi sert l’épargne des entreprises ?

2. Comment évoluent les différentes composantes de l’EBE ?

Questions :

1. Comment explique-t-on l’équilibre entre les emplois et les ressources ?

2. Comment peut-on transformer cet équilibre emplois-ressources pour faire isoler d’un côté les variables qui relèvent de l’économie domestique, et de l’autre les variables qui relèvent des échanges avec le reste du monde ?

Document 9 :

Pour l’investisseur, prêter ses disponibilités lui permet d’obtenir un intérêt. En fait, l’existence de cet intérêt peut même l’inciter à épargner davantage, pour consommer plus dans le futur, lors du remboursement de son prêt. L’emprunteur quant à lui pense réaliser un projet productif à l’aide des fonds qu’il emprunte. En construisant une usine, une entreprise pense augmenter ainsi ses ventes et ses profits. Pour obtenir les fonds nécessaires, elle peut accepter de payer en intérêts une partie de ces profits supplémentaires, du moins tant qu’elle prévoit d’en garder une partie pour elle. En l’absence de système financier, ces deux agents ne pourraient pas réaliser une transaction mutuellement avantageuse, ce qui empêcherait l’un de recevoir des intérêts, l’autre de réaliser un investissement rentable. […]

On comprend ainsi que le système financier remplit une fonction importante dans l’économie : en permettant aux agents à capacité de financement de prêter leur épargne aux agents à besoin de financement, il permet de mieux satisfaire les uns et les autres. On considère ainsi qu’il permet une amélioration de l’efficacité de l’allocation des ressources au sein de l’économie, qui accroît le bien-être et, en général, l’investissement et donc la croissance. […] Les crises financières en témoignent indirectement puisque leur occurrence, qui produit une désorganisation, voire un blocage des systèmes financiers, conduit souvent à de fortes récessions, et parfois à des crises politiques.

Frederic Mishkin, Monnaie, banque et marchés financiers, Pearson, 2013 (10e édition), p. 33.

Questions :

1. Pourquoi dit-on que le système financier favorise une « allocation optimale des ressources » ?

2. Quelle serait la situation sans système financier ?

Document 10 :

Une entreprise peut obtenir des fonds sur un marché financier de deux manières. La première, et la plus simple, est d’émettre un titre à revenu fixe, représentatif d’une dette, par exemple une obligation. Une obligation est un engagement contractuel par lequel l’emprunteur s’engage à payer au détenteur de l’obligation des versements déterminés à des intervalles fixés (les intérêts et le remboursement du principal),jusqu’à une certaine date, appelée échéance, à laquelle le dernier versement est réalisé et la dette s’éteint. […]

La seconde manière de lever des fonds sur le marché financier est d’émettre des actions ou des parts sociales ; le produit de l’émission entre alors dans les fonds propres de la société car les actions sont des fractions de son capital. Elles donnent des droits sur les revenus nets (après dépenses et impôts) et sur les actifs de cette société. Ainsi le détenteur d’une action d’une société ayant émis un million d’actions à droit à un millionième des dividendes, qu’elle verse et, lors de son éventuelle liquidation, à la même proportion de son actif net (c’est-à-dire les actifs moins les dettes). Les dividendes sont les versements qu’effectuent en général les sociétés à leurs actionnaires lorsqu’elles distribuent des bénéfices. Les actions sont des titres à long terme, car elles n’ont pas de date d’échéance. Elles représentent un droit de propriété collectif sur la société et donnent droit aux actionnaires, lors des assemblées générales, d’élire les dirigeants de l’entreprise et de voter sur ses décisions principales, parmi lesquelles l’affectation des bénéfices en dividendes ou en réserves.

Frederic Mishkin, Monnaie, banque et marchés financiers, Pearson, 2013 (10e édition), p. 36.

Questions :

1. Quel(s) est (sont) le(s) point(s) commun(s) et la (les) différence(s) entre les obligations et les crédits bancaires ?

2. Quel(s) est (sont) le(s) point(s) commun(s) et la (les) différence(s) entre les obligations et les actions ?

3. Pourquoi les actions n’obtiennent pas systématiquement de dividendes ?

4. Un épargnant a-t-il intérêt à détenir plutôt des obligations ou plutôt des actions ?

5. Une entreprise a-t-elle intérêt à émettre plutôt des obligations ou des actions ?

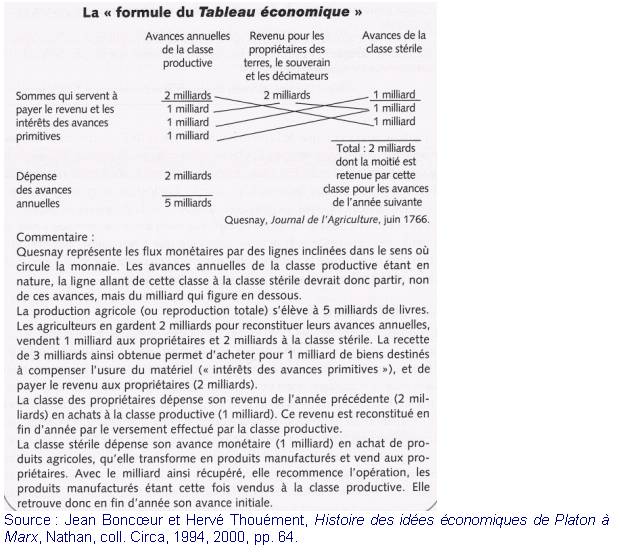

Document 11 :

Questions :

1. Quelle classe crée des richesses chez les physiocrates, et pourquoi ?

2. Quelle est la fonction des autres classes ?

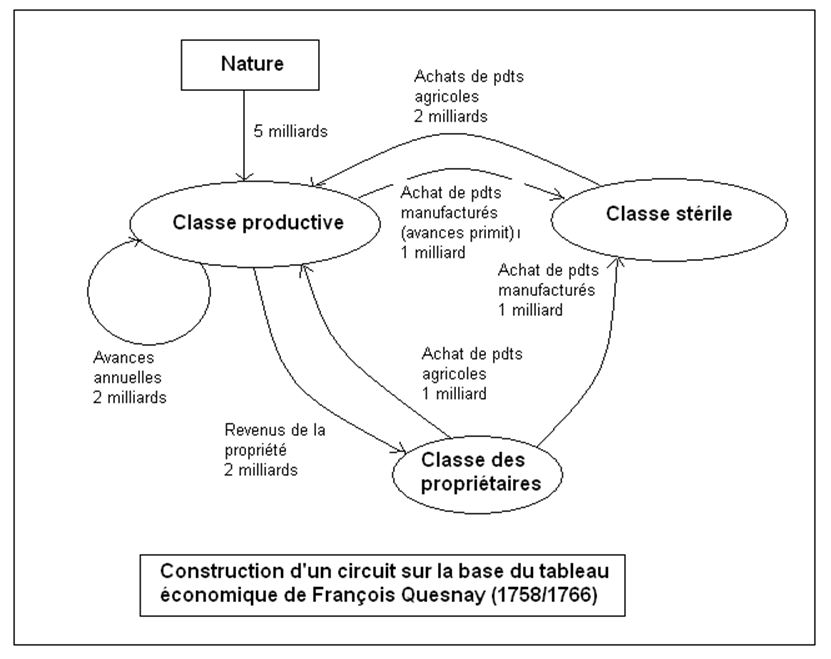

3. Construisez un circuit économique à partir de ce tableau.

Document 12 :

Il est bon de remarquer qu’un produit créé offre, dès cet instant, un débouché à d’autres produits pour tout le montant de sa valeur. En effet, lorsque le dernier producteur a terminé un produit, son plus grand désir est de le vendre, pour que la valeur de ce produit ne chôme pas entre ses mains. Mais il n’est pas moins empressé de se défaire de l’argent que lui procure sa vente, pour que la valeur de l’argent ne chôme pas non plus. Or, on ne peut se défaire de son argent qu’en demandant à acheter un produit quelconque. On voit donc que le fait seul de la formation d’un produit ouvre, dès l’instant même, un débouché à d’autres produits. Cela étant, d’où vient, dira-t-on, cette prodigieuse difficulté qu’on éprouve, surtout quand la situation des affaires générales est peu prospère, pour l’écoulement des produits de l’industrie, d’où il résulte qu’on en tire alors un parti avantageux ? Je me bornerai à faire remarquer ici qu’un défaut d’écoulement d’un produit, ou même d’un grand nombre de produits, n’est que le résultat d’un engorgement dans un ou plusieurs canaux de l’industrie, qu’il se trouve alors dans ces canaux une plus grande quantité de ces produits que n’en réclament les besoins généraux, et c’est toujours parce que d’autres canaux, loin d’être engorgés, sont au contraire dépourvus de produits qui, en raison de leur rareté, sont aussi recherchés que les premiers le sont peu. Aussi l’on peut remarquer que les temps où certaines denrées ne se vendent pas bien sont précisément ceux où d’autres denrées montent à des prix excessifs ; et comme ces prix élevés seraient des motifs pour en favoriser la production, il faut que des causes majeures ou des moyens violents, comme des désastres naturels ou politiques, l’avidité ou l’impéritie des gouvernements, maintiennent forcément cette pénurie d’un côté, qui cause un engorgement de l’autre. Cette cause de maladie politique vient-elle à cesser, les moyens de production se portent vers les canaux vacants, et le produit de ceux-ci absorbe le trop-plein des autres ; l’équilibre se rétablit, et cesserait rarement d’exister, si les moyens de production étaient toujours laissés à leur entière liberté.

Source : Jean-Baptiste Say, Traité d’économie politique, 1803.

Questions :

1. Pour quelle raison ne peut-il y avoir de « fuites hors du circuit » dans la logique de la « loi des débouchés » ?

2. Pourquoi l’épargne n’est pas thésaurisée chez Jean-Baptiste Say ?

3. Pourquoi ne peut-il y avoir de crise générale ?

4. Pourquoi les crises sectorielles ne sont pas très graves ?

Document 13 :

Prenons un exemple dans une manufacture de la plus petite importance, mais où la division du travail s'est fait souvent remarquer : une manufacture d'épingles.

Un homme qui ne serait pas façonné à ce genre d'ouvrage, dont la division du travail a fait un métier particulier, ni accoutumé à se servir des instruments qui y sont en usage, dont l'invention est probablement due encore à la division du travail, cet ouvrier, quelque adroit qu'il fût, pourrait peut-être à peine faire une épingle dans toute sa journée, et certainement il n'en ferait pas une vingtaine. Mais de la manière dont cette industrie est maintenant conduite, non seulement l'ouvrage entier forme un métier particulier, mais même cet ouvrage est divisé en un grand nombre de branches, dont la plupart constituent autant de métiers particuliers. Un ouvrier lie le fil à la bobille, un autre le dresse, un troisième coupe la dressée, un quatrième empointe, un cinquième est employé à émoudre le bout qui doit recevoir la tête. Cette tête est elle-même l'objet de deux ou trois opérations séparées : la frapper est une besogne particulière ; blanchir les épingles en est une autre; c'est même un métier distinct et séparé que de piquer les papiers et d'y bouter les épingles ; enfin l'important travail de faire une épingle est divisé en dix-huit opérations distinctes ou environ, lesquelles, dans certaines fabriques, sont remplies par autant de mains différentes, quoique dans d'autres le même ouvrier en remplisse deux ou trois. J'ai vu une petite manufacture de ce genre qui n'employait que dix ouvriers, et où par conséquent quelques-uns d'eux étaient chargés de deux ou trois opérations. Mais, quoique la fabrique fût fort pauvre et, par cette raison, mal outillée, cependant, quand ils se mettaient en train, ils venaient à bout de faire entre eux environ douze livres d'épingles par jour : or, chaque livre contient au delà de quatre mille épingles de taille moyenne. Ainsi ces dix ouvriers pouvaient faire entre eux plus de quarante-huit milliers d'épingles dans une journée; donc chaque ouvrier, faisant une dixième partie de ce produit, peut être considéré comme faisant dans sa journée quatre mille huit cents épingles. Mais s'ils avaient tous travaillé à part et indépendamment les uns des autres, et s'ils n'avaient pas été façonnés à cette besogne particulière, chacun d'eux assurément n'eût pas fait vingt épingles, peut-être pas une seule, dans sa, journée, c'est-à-dire pas, à coup sûr, la deux cent quarantième partie, et pas peut-être la quatre mille huit centième partie de ce qu'ils sont maintenant en état de faire, en conséquence d'une division et d'une combinaison convenables de leurs différentes opérations.

Dans tout autre art et manufacture, les effets de la division du travail sont les mêmes que ceux que nous venons d'observer dans la fabrique d'une épingle, quoiqu'en un grand nombre le travail ne puisse pas être aussi subdivisé ni réduit à des opérations d'une aussi grande simplicité. Toutefois, dans chaque art, la division du travail, aussi loin qu'elle peut y être portée, donne lieu à un accroissement proportionnel dans la puissance productive du travail. C'est cet avantage qui parait avoir donné naissance à la séparation des divers emplois et métiers.

Adam Smith, Recherches sur la nature et les causes de la richesse des nations, 1776, Édition Folio Essais, 1976, p. 38-39.

Questions :

1. Quelles sont les sources des gains de productivité lorsqu’on divise le travail selon Adam Smith ?

2. Par rapport à quelle « loi » la théorie de la division du travail d’Adam Smith contrevient-elle ?

Document 14 :

Les conclusions de la Théorie Générale peuvent être résumées en quatre points principaux :

- Les économies souffrent parfois, et même souvent, d'une insuffisance de la demande globale, ce qui entraîne du chômage ;

- La correction automatique par l'économie des chutes de la demande à court terme, si tant est qu'elle existe, est lente et difficile ;

- Les politiques publiques de relance de la demande peuvent en revanche réduire rapidement le chômage ;

- Parfois, l'augmentation de l'offre de monnaie n'est pas suffisante pour convaincre le secteur privé de dépenser davantage, et les dépenses publiques doivent alors prendre le relais.

Soudainement, l'idée selon laquelle le chômage de masse serait le résultat d'une demande insuffisante, idée qui fut longtemps une hérésie, devint tout à fait compréhensible, évidente même.

Paul Krugman, « Préface à la nouvelle édition américaine de la Théorie générale de l'emploi, de l'intérêt et de la monnaie de John Maynard Keynes » (mars 2006).

Questions :

1. Dans ce texte de Paul Krugman, synthétisant la pensée de Keynes, quelle(s) est (sont) la (les) source(s) de la crise économique ?

2. Pourquoi Keynes estimait-il les politiques budgétaires plus efficaces que les politiques monétaires ?

CORRIGE

Document 1 :

1. Les ménages (production non marchande, et notamment production pour emploi final propre, ainsi que la production marchande pour les entreprises individuelles), les administrations publiques (production non marchande), les sociétés (production marchande) et enfin les institutions sans but lucratif au service des ménages (production non marchande).

2. La production des ménages recule fortement surtout en raison du déclin des entreprises individuelles. En contrepartie, celle des sociétés progresse, et cela ne fait que traduire le phénomène de concentration économique. La production des pouvoirs publics progresse, du fait du développement de l’action publique. Quant à celle des institutions sans but lucratif au service des ménages, on constate qu’elle a tendance à garder une part marginale, et a tendance à stagner.

Document 2 :

1. Parce que l’on a ici trois approches qui ne s’opposent pas, mais se complètent : les revenus d’une économie permettent d’alimenter la demande, qui permet d’écouler la production. On a donc trois manières de calculer les richesses : soit ce qui est produit, soit ce qui est demandé, soit ce qui finit sous forme de revenus.

2. Parce que les pouvoirs publics participent également à la production de richesses, notamment en offrant aux entreprises des infrastructures et en produisant des services aux ménages et aux entreprises. Moyennant quoi, il est logique que les pouvoirs publics obtiennent également en contrepartie des revenus au titre de la répartition primaire.

Document 3 :

1. Ces revenus correspondent aux intérêts que les entreprises gagnent en prêtant leurs capitaux, aux loyers que les entreprises peuvent toucher pour leurs terrains ou leurs bâtiments, et on y comptabilise également les revenus sous forme de dividende, car les entreprises possèdent des portefeuilles de titres financiers, mais également possèdent des filiales qui versent des dividendes aux entreprises, puisque celles-ci en sont les propriétaires.

2. L’EBE est une approximation du profit. C’est donc l’outil de la comptabilité nationale que l’on utilise pour mesurer les performances en termes de rentabilité des entreprises.

3. L’EBE est utilisé à plusieurs fins : une fois les impôts prélevés sur l’EBE, une partie est utilisée pour l’autofinancement (les entreprises investissent), une autre est mise en réserve (les entreprises épargnent), et enfin, une dernière partie est utilisée pour rémunérer les propriétaires des entreprises (sous forme de dividendes)

4. Parce que les sociétés non financières ne développent aucune consommation finale. Dès lors, ce revenu disponible brut ne peut qu’être épargné.

5. L’épargne des entreprises a une fonction essentielle : investir. En effet, cette épargne alimente la formation brute du capital fixe, et permet donc aux sociétés non financières de croître ou d’améliorer sa productivité.

6. Oui, car les investissements nécessitent une telle quantité de capitaux qu’il faut souvent faire appel à un financement externe. Dès lors, les sociétés non financières sont en besoin de financement. L’important, c’est que les capitaux attirés financent un investissement source de croissance, faute de quoi ces investissements ne seraient pas rentables.

Document 4 :

1. Il s’agit d’une production non marchande, évaluée par le coût de production des services produits par les APU. Si elle est nettement plus faible que la valeur ajoutée produite par les sociétés non financières, elle reste non négligeable, surtout au regard des externalités positives qu’elle permet.

2. Il ne s’agit que d’une convention comptable. C’est une des raisons pour lesquelles l’excédent brut d’exploitation ne saurait être assimilé à du profit, puisque les APU ne dégagent pas de profit. Dès lors, cet EBE n’a pas ici de signification.

3. Les dépenses de consommation finale des APU se répartissent entre les dépenses collectives (non individualisables) et les dépenses individuelles (individualisables), que l’on impute parfois aux ménages, puisque ces dépenses sont réalisées à leur profit. On retrouve ici de manière schématique une opposition classique entre les biens privés (qui, produits par les APU, relèvent des dépenses de consommation individuelles) et les biens collectifs (qui, produits par les APU, relèvent des dépenses de consommation collectives).

4. Il n’est pas inquiétant dans la mesure où, comme le montre le document, il permet de financer la FBCF des APU, ce qui devrait créer de la croissance à long terme. Cette croissance, générant des recettes publiques, permettrait de rembourser les dettes contractées. Mais il y a loin de la coupe aux lèvres, car d’une part, ce besoin de financement excède nettement cette FBCF. Ensuite, il faut être certain que cette FBCF soit efficace pour créer de la croissance. Autrement dit, il n’est pas certain que ce besoin de financement ne soit pas inquiétant…

Document 5 :

1. Le ratio EBE/VA est appelé taux de marge. Si l’EBE est une approximation du profit, alors ce ratio est une approximation du taux de profit. Plus il est élevé, plus la part des richesses destinée aux profits est élevée.

Le ratio Investissement/VA mesure l’effort réalisé à l’égard de l’avenir. Plus il augmente, et plus on investit pour l’avenir. C’est la raison pour laquelle il vaut mieux qu’il reste à un niveau relativement élevé. Malheureusement, on ne sait pas exactement ce qui est comptabilisé ici dans l’investissement : s’agit-il seulement de la FBCF, ou alors y a-t-on également ajouté l’investissement immatériel ? A priori, c’est la deuxième hypothèse qui est à privilégier.

Le ratio épargne sur investissement, autrement dit le taux d’autofinancement, permet de mesurer, pour un agent économique ou une économie, la capacité qu’il a à utiliser ses propres fonds pour financer son investissement. Ce ratio mesure donc l’importance des réserves financières pour préparer l’avenir, donc mesure la capacité à s’autofinancer. Ce ratio doit être pris avec des pincettes : lorsqu’il est élevé, cela peut aussi bien signifier que l’agent économique a des moyens financiers importants, ce qui est plutôt positif, mais il peut tout aussi bien signifier que l’agent économique n’investit pas assez.

Le ratio épargne/VA est le taux d’épargne. Il permet tout simplement de connaître l’effort d’épargne d’un agent économique ou d’une économie.

2. On peut schématiquement distinguer quatre grandes périodes :

- La première court jusqu’au choc pétrolier (milieu des années 1970) : les ratios sont relativement stables durant les « Trente Glorieuses » ;

- la seconde démarre en gros en 1973 jusqu’au début des années 1980 : l’ensemble des ratios se dégrade ;

- la troisième période couvre la décennie des années 1980, avec une remontée spectaculaire des ratios (à l’exception notable du taux d’investissement) ;

- la quatrième période démarre à la fin des années 1980 : les ratios se stabilisent à un niveau élevé (plus élevé que pour la première période), sauf pour le taux d’investissement.

On peut voir se profiler une nouvelle période, durant les années 2000, où certains ratios se dégradent à nouveau : taux d’épargne et taux d’investissement (mais on ne peut pas en déduire une évolution négative pour autant).

3. Les années 1970 se caractérisent certes par un choc pétrolier, mais il n’est pas réellement la cause des évolutions des ratios. Les années 1970 se caractérisent par un ralentissement des gains de productivité, alors que le coût du travail, et donc les coûts de production augmentent singulièrement. Moyennant quoi, les entreprises réduisent dans un premier temps leur profit (baisse du taux de marge), pour éviter de répercuter la hausse des coûts sur les prix, s’endettent pour financer leurs investissements (baisse du taux d’autofinancement, voire même diminuent leurs investissements (baisse du taux d’investissement).

Mais cette évolution n’est pas tenable longtemps, et la plupart des gouvernements agissent rapidement à la fin des années 1970 ou au début des années 1980 pour rétablir la rentabilité des entreprises. Cela se manifeste par une remontée des différents ratios… sauf du taux d’investissement. Cela s’explique en partie par le fait que les entreprises cherchent à réduire leur endettement, et mobilisent en partie leur épargne pour se désendetter.

4. Pas vraiment, en tous les cas, pas pour cette période, et pas globalement : on constate que ce « théorème » souffre de plusieurs insuffisances, car ce n’est pas parce que les entreprises voient les profits augmenter, qu’elles investissent et créent de l’emploi. En effet, le profit peut certes alimenter l’autofinancement, mais il peut également servir au désendettement comme c’est le cas ici, et il peut également alimenter les revenus des propriétaires des entreprises (par exemple les dividendes des actionnaires).

Document 6 :

1. Parce que les salariés et les détenteurs du capital des entreprises sont les deux principaux acteurs à se partager la valeur ajoutée.

2. Dans la mesure où la valeur ajoutée augmente lorsque les salariés et les détenteurs de capitaux coopèrent, on peut admettre qu’ils ont des intérêts communs, et doivent justement coopérer. Mais a contrario, puisqu’ils se partagent cette valeur ajoutée, ils sont en compétition : si la part d’un des acteurs augmente, cela signifie logiquement que celle de l’autre acteur diminue (cela ne veut pas dire que le revenu absolu de l’un des deux diminue nécessairement). Autrement dit, dans la phase de partage de cette richesse, cette compétition engendre une concurrence et donc à une opposition d’intérêts.

3. Parce qu’il reste un agent qui prélève une partie de la valeur ajoutée directement, dans la mesure où il y contribue : les pouvoirs publics.

Document 7 :

1. Elle a plusieurs fonctions :

- rembourser des dettes (à distinguer des intérêts versés pour rémunérer les créanciers) ;

- l’épargne sert à investir (maintenant ou plus tard, auquel cas ces moyens financiers sont mis en réserve) ;

- elle sert également à effectuer des placements financiers (ce qui peut, dans certains cas, se rapprocher de moyens financiers mis en réserve pour l’avenir).

2. Si, globalement, l’EBE a tendance à diminuer entre 1949 et le début des années 1980, il se rétablit par la suite spectaculairement, et à partir de la fin des années 1980, il reste stable.

Concernant les composantes de l’EBE, on constate que :

- l’épargne suit globalement la même évolution que l’EBE, même si depuis les années 2000 elle tend à se réduire ;

- les « autres opérations » et l’impôt sur les sociétés n’ont pas connu d’évolution notable ;

- les intérêts ont très nettement augmenté à la fin des années 1960 pour retrouver la part d’origine dans les années 1990. Cela dénote d’un fort endettement des entreprise dans les années 1960 et 1970 (aggravé par une forte hausse des taux d’intérêt dans les années 1970-1980 face à l’inflation). Puis les entreprises se sont massivement désendettées à partir des années 1990 ;

- les revenus distribués aux propriétaires du capital ont eu tendance à diminuer au fur et à mesure que l’EBE diminuait. Puis ils ont progressivement augmenté à partir des années 1980, augmentation qui contribue d’ailleurs à une réduction de l’épargne des entreprises à partir des années 2000. Cette évolution est à mettre en lien avec le thème développé notamment par Michel Aglietta du développement d’un nouveau mode de régulation, d’un « capitalisme actionnarial » qui met l’accent sur la gouvernance d’entreprise.

Document 8 :

1. Comme les ressources ont toutes une affectation, et que les emplois ont tous une origine, on en déduit que les ressources et les emplois doivent nécessairement être équilibrés.

2. On a :

PIB + M = CF + FBCF + X

Ce qui donne :

PIB – CF – FBCF = X – M

Autrement dit, si on assimile (par approximation) le PIB au revenu disponible et la FBCF à l’investissement :

(S – I) = (X – M)

Autrement dit, apparaît une égalité qui énonce que le déséquilibre entre l’investissement et l’épargne se matérialise également par un déséquilibre extérieur : si l’épargne est supérieure à l’investissement, alors les exportations excèdent les importations. L’explication est simple : comme S > I, la demande intérieure est relativement faible, et les importations sont donc également relativement faible, ce qui entraîne un excédent de la balance commerciale.

Symétriquement, si S < I, alors X < M.

Notons qu’un équilibre entre l’épargne et l’investissement implique un équilibre entre les exportations et les importations.

Document 9 :

1. Une allocation optimale des ressources est une allocation qui permet de maximiser le bien-être économique. Effectivement, grâce au système financier, les agents qui disposent d’une capacité de financement peuvent prêter leurs disponibilités financières, ce qui leur assure un revenu du capital. De même, les agents en besoin de financement améliorent leur situation, puisqu’ils peuvent financer un projet leur assurant un revenu (ou réduisant une dépense).

2. Sans système financier, les agents à capacité de financement pourraient soit ne pas épargner, ou alors leur épargne ne serait qu’une thésaurisation stérile, ne leur occasionnant aucun revenu du capital. Leur bien-être pourrait donc être nettement meilleur, en présence du système financier. De même, l’agent en besoin de financement serait dans une situation dommageable pour toute l’économie, puisque le projet financier (investissement, achat de logement…) doit être reporté, le temps que l’agent ait épargné les capitaux nécessaires pour s’autofinancer.

Document 10 :

1. Le crédit bancaire suppose nécessairement un intermédiaire entre les agents à capacité et à besoin de financement, c’est-à-dire la banque commerciale (souvent, mais pas uniquement). L’obligation suppose une rencontre entre les agents à capacité et à besoin de financement sur le marché financier. Cette rencontre devrait être directe, donc sans intermédiaire. Mais en réalité, l’accès aux marchés financiers est tellement compliqué, que souvent, elle est réalisée par un intermédiaire qui est souvent… bancaire…

Mais les deux modes de financement sont des crédits (bancaire dans un cas, non bancaire dans l’autre), donnant lieu à une dette.

2. L’obligation est une créance, quand l’action n’en est pas une, mais au contraire un titre de propriété. Cela signifie plusieurs choses :

- le détenteur d’une obligation n’a aucun droit sur le bénéfice de l’entreprise ;

- le détenteur d’une obligation n’a aucun droit sur la prise de décision et sur la gestion de l’entreprise, contrairement au détenteur d’une action ;

- par contre, le détenteur de l’obligation doit recevoir un intérêt, avant que les dividendes ne soient versés aux propriétaires de l’entreprise (même si cela doit donner lieu à des dividendes nuls).

3. Le dividende est un résidu : c’est ce qu’il reste à verser aux propriétaires de l’entreprise, une fois que toutes les dépenses ont été payées. Il suffit donc que les revenus de l’entreprise (le chiffre d’affaire) soient plus faibles, ou que les dépenses soient plus importantes, pour que les dividendes soient nuls.

4. Tout dépend des objectifs de l’épargnant, mais la logique voudrait que l’épargnant détienne simultanément des obligations et des actions. Les obligations offrent des revenus (intérêts) relativement plus faibles que les actions. Mais les actions sont plus risquées : les dividendes peuvent être élevés, mais ils peuvent également être nuls. La valeur de l’action peut diminuer fortement, mais peut également augmenter fortement. Autrement dit, l’action donne lieu à une rémunération en moyenne plus forte (en vertu du risque, qui donne lieu au versement de l’équivalent d’une prime de risque), mais très volatile. Un agent risquophobe placera son épargne plutôt dans les obligations, mais un agent risquophile dans les actions.

Ceci dit, il peut être intéressant de « panacher » son portefeuille, et d’y accumuler des titres très différents, de manière à ce que la défaillance d’un type de titre soit amortie par des résultats plus intéressants de l’autre type (à conditions que la cause de la défaillance ne touche qu’un seul type de titres). On retrouve le fameux adage : « on ne met pas tous ses œufs dans le même panier ».

5. Tout dépend des objectifs de l’entreprise.

Si l’entreprise émet des obligations, elle s’endette, et doit rembourser le capital, ainsi que verser des intérêts. L’entreprise se crée donc une « obligation » (justement) vis-à-vis de ses créanciers. Mais ces créanciers ne deviennent pas pour autant propriétaires de l’entreprise, et donc le pouvoir dans l’entreprise n’est pas affecté.

Si l’entreprise émet des actions, elle ne s’endette pas et reste libre à l’égard de ses créanciers. Par contre, si les propriétaires ne font pas l’acquisition de ces actions, de nouveaux propriétaires apparaissent. Non seulement il faudra partager le bénéfice entre plus de parts, mais en outre, il faut aussi négocier la gestion de l’entreprise avec les nouveaux propriétaires, et la structure de décision de l’entreprise est donc affectée.

Document 11 :

1. La classe productive, constituée par des agriculteurs, est la seule à créer des richesses, car elle est en prise directe avec la Nature. Or, celle-ci n’est que la seule source des richesses possible.

2. Les autres classes ne sont pas inutiles, bien qu’improductives aux yeux des physiocrates. En effet, elles ne font que transformer les richesses créées par la classe productive.

3.

Document 12 :

1. Le producteur, comme le consommateur, doivent atteindre leurs objectifs propres. Le producteur cherche à vendre ce qu’il a produit, pour obtenir un revenu. Le revenu va être utilisé pour satisfaire des besoins. Autrement dit, le producteur ne stocke pas sa production, et le consommateur ne thésaurise pas.

2. Même si le consommateur épargne, il ne thésaurise pas, car c’est assez irrationnel : en thésaurisant, l’épargne ne permet pas d’obtenir un revenu d’épargne. Il vaut donc mieux prêter cette épargne en comptant obtenir un revenu pour celle-ci.

3. Si justement il n’y a pas de fuite hors du circuit, c’est parce que toute l’offre est vendue et permet d’obtenir un revenu, revenu qui est utilisé, soit sous la forme d’une consommation, soit sous la forme d’une épargne qui est investie. Si bien que toute offre obtient des débouchés, au niveau global.

4. Si les crises générales sont exclues, cela n’empêche pas les crises sectorielles, car il est tout à fait possible qu’au niveau d’un secteur, l’offre ne soit pas égale à la demande. Dans ce cas, la loi de l’offre et de la demande vont permettre un retour à l’équilibre. Moyennant quoi, les crises sectorielles ne peuvent pas être durables, et ne désorganisent donc pas le tissu économique et social.

Document 13 :

1. Adam Smith montre que la division du travail améliore la productivité des travailleurs, et ce par trois biais :

- la spécialisation des travailleurs dans une tâche donnée ;

- la diminution des pertes de temps causées par le changement de tâche ;

- l'introduction de machines.

2. Grâce à ces gains de productivité, Adam Smith envisage la possibilité de bénéficier de rendements d’échelle croissants, permettant la baisse des coûts unitaires de production, donc des prix, donc une hausse du pouvoir d’achat et de la demande et donc un élargissement des marchés. Autrement dit, la division du travail envisage que les rendements soient croissants, et non plus décroissants. Il s’écarte de ce que Turgot et les Classiques concevaient comme un fait universel.

Document 14 :

1. Tout d’abord, il peut exister un déséquilibre entre l’offre et le demande, et plus exactement une demande insuffisante pour offrir des débouchés à l’offre. Keynes explique cela très bien à partir des conventions (ou anticipations extrapolatives) : un agent qui voit son optimisme se dégrader (pour quelque raison que ce soit : le chef d’entreprise ne voit pas son carnet de commande se remplir, un salarié craint de perdre son emploi d’ici peu) investit moins (le chef d’entreprise n’investit pas si les perspectives de vente, et donc la demande effective, diminuent), consomme moins (le consommateur consomme moins s’il craint de perdre son emploi) et donc n’alimente pas la demande.

Ensuite, la régulation marchande, non seulement est inefficace, mais au contraire risque de laisser l’économie s’enfoncer dans un cercle vicieux : si la demande baisse, le chef d’entreprise investit moins, donc la demande baisse, etc. De même que si la demande baisse, les chefs d’entreprise produisent moins, utilisent donc moins de main d’œuvre, ce qui crée du chômage et contribue à une baisse des salaires, et effectivement, la demande des consommateurs continue donc de baisser.

2. Créer de la monnaie lors d’une période de crise est utile, mais à condition que la monnaie créée soit effectivement utilisée, ce qui ne va pas de soi. En effet, en vertu de ce que Keynes appelle la « préférence pour la liquidité », les individus peuvent préférer garder la monnaie en la thésaurisant (en fonction de plusieurs motifs : transaction, mais surtout précaution et spéculation). On se trouve alors dans une situation de « trappe à liquidités » : toute la monnaie créée est happée hors du circuit, et ne contribue donc pas à sortir la conjoncture du marasme, puisqu’elle ne permet pas un retournement des conventions. Il faut plutôt une hausse des dépenses publiques, qui compense ainsi la baisse de la demande adressée par les ménages et/ou les chefs d’entreprise.