Mécanismes et concepts

L’équilibre de la balance des paiements

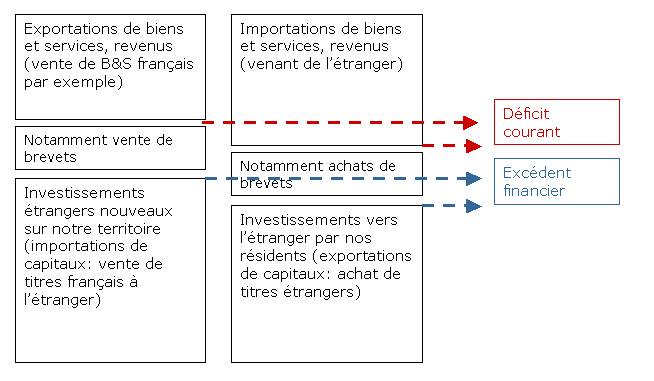

Le schéma ci-dessus montre les grandes masses de la balance des paiements et la façon dont elles s’équilibrent. Il y a les entrées (à gauche) et les sorties d’argent (côté droit). Il y a le compte courant en haut, le compte financier en bas. Au milieu le compte de capital.

On s’aperçoit ici qu’un déficit courant est financé par l’étranger (excédent financier correspondant). A l’inverse, un excédent courant (non montré ici) serait financé par l’étranger (déficit financier).

Taux de change, compétitivité et balance des paiements

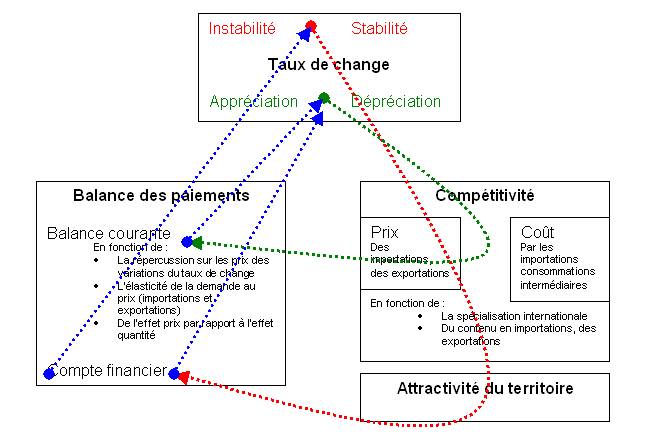

Le schéma ci-dessus montre les relations de causalité principales entre taux de change, compétitivité dans ses différentes composantes, et parties de la balance des paiements.

La stabilité du change a un impact principalement sur l’attractivité du territoire et donc les mouvements de capitaux (d’où le compte financier). Elle joue également sur la propension à faire des achats dans une monnaie.

L’appréciation et la dépréciation jouent sur le prix et/ou le coût des produits et donc la balance courante.

Par la suite, les entrées nettes de capitaux induisent théoriquement une appréciation du change (et inversement une dépréciation pour des sorties). Une balance courante excédentaire implique une appréciation (et inversement pour une balance déficitaire)

La nature des entrées et sorties de capitaux au compte financier (court terme et long terme) peut avoir un impact également sur la stabilité du change.

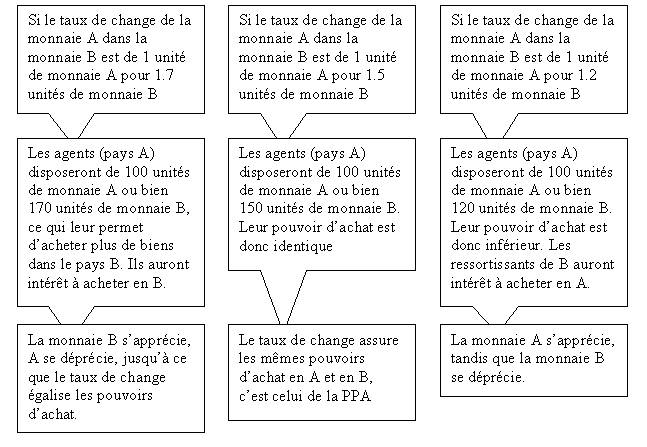

Le mécanisme de la parité des pouvoirs d’achat

Soient deux biens identiques, interchangeables, dans un pays A et un pays B, de monnaies nationales différentes (monnaies A et B). Supposons que le prix est de 100 dans le pays A, 150 dans le pays B. La demande de monnaie est pour des raisons de transactions.

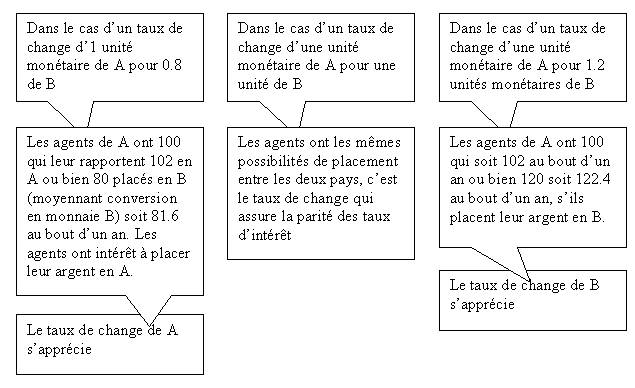

Le mécanisme de la parité des taux d’intérêt

Soient deux pays A et B. Le taux d’intérêt annuel est de 2% dans les deux pays. Au bout d’un an, 100 placés valent donc 102. Les conditions de placement sont supposées identiques dans les deux pays, les mouvements de capitaux entre les deux pays sont sans contraintes et sans coût. L’information est parfaite. Le niveau du taux de change entre les deux monnaies va déclencher un arbitrage de la part des agents.

Cet arbitrage prendra fin lorsque le taux de change entre les deux monnaies rendra indifférents les agents, entre placer en A et placer en B, c’est le taux de change dit de parité des taux d’intérêt.

La PTI est dite couverte lorsque le risque de change est pris en compte via une prime de risque sur le taux d’intérêt. Elle est bnon couverte lorsque ce n’est pas le cas.

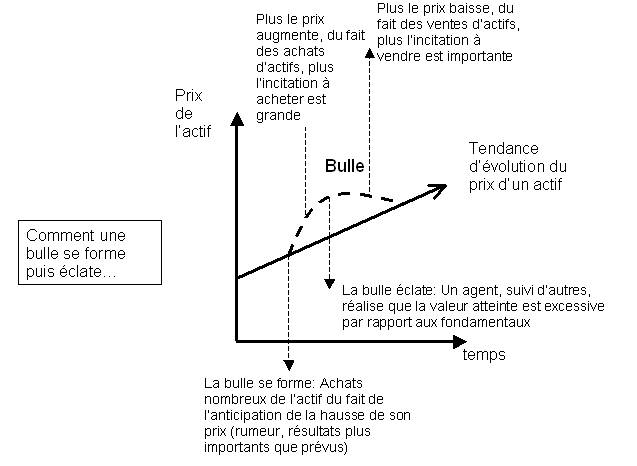

Bulles spéculatives et prophéties auto réalisatrices

Les bulles peuvent être ou non considérées comme le résultat de comportements rationnels : les rumeurs peuvent ne pas l’être ; en revanche, « il vaut parfois mieux avoir tort avec les autres que raison tout seul », le choix de suivre est alors rationnel.

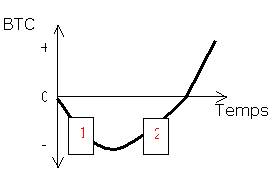

La courbe « en J »

Le schéma ci-dessus (la courbe a une forme de J) permet de visualiser les effets dans le temps d’une politique de dévaluation de la monnaie dans certaines hypothèses.

Si l’on part d’une situation équilibrée, la dépréciation de la monnaie va avoir pour premier effet (phase 1) de dégrader le solde de la balance courante : En effet, si l’on admet que leur prix enregistre les modifications du taux de change, les biens importés vont être plus chers : la facture s’alourdit si les quantités ne s’ajustent pas à cette variation de prix. Du côté des exportations, moins chères, c’est l’inverse, les recettes diminuent.

Dans un second temps (phase 2), avec l’hypothèse de demandes élastiques au prix, la situation de la balance courante va peu à peu s’améliorer : les exportations vont augmenter, dopées par leur prix réduit. Ainsi, les recettes vont s’améliorer, pour peu que l’effet quantité soit plus élevé que l’effet prix. Du côté des importations, c’est l’inverse : à condition que l’effet quantité soit lui aussi significatif et que la demande d’importations soit élastique, la facture va se réduire en même temps que la quantité d’importations.

L’équilibrage automatique de la balance courante en cas de régime d’étalon-or

Balance courante déficitaire (excès d’importations) -> sortie d’or -> dépréciation de la monnaie -> gain de compétitivité prix -> amélioration de la balance courante

Balance courante excédentaire (excès d’exportations) -> entrée d’or -> appréciation de la monnaie -> perte de compétitivité prix -> détérioration de la balance courante

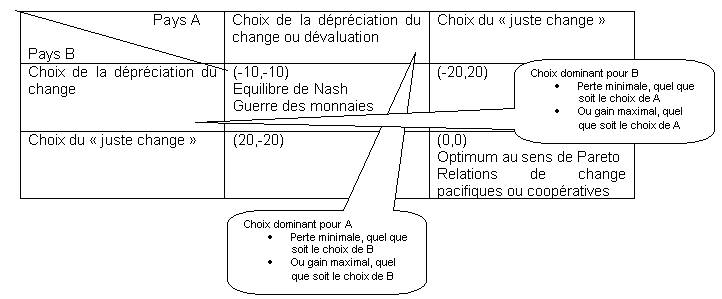

Le cas du « dilemme du prisonnier » appliqué à une dévaluation compétitive ou une dépréciation du change

La matrice des gains peut s’écrire de la façon suivante :

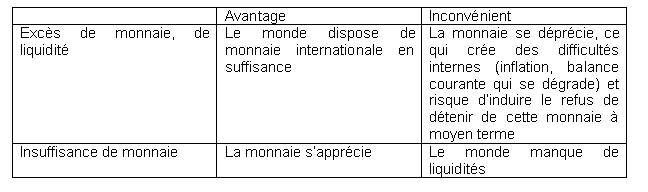

Le dilemme de Triffin

Celui-ci souligne entre autres la contradiction entre poursuite de l’intérêt national et intérêt international, en cas de monnaie nationale qui joue le rôle de monnaie internationale.

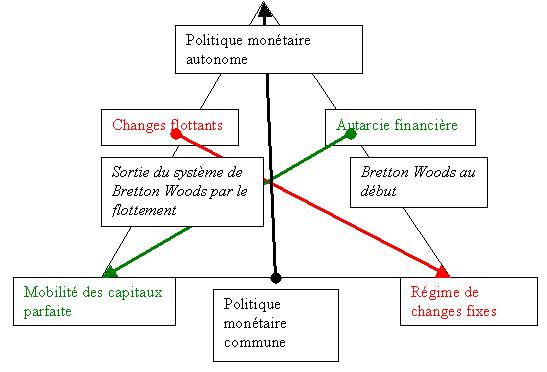

Le triangle de Mundell

Le triangle dit « de Mundell » est la représentation sous forme de schéma, de certaines conclusions associées au modèle économique « IS-LM-BP », que l’on doit à Robert Mundell et Marcus Fleming (dans un article de 1963).

Les auteurs montrent en effet que dans le cas où la mobilité des capitaux est parfaite, une politique monétaire est inefficace en cas de système de changes fixes ; une politique budgétaire est inefficace en cas de système de changes flottants. Ou encore, une politique monétaire différente suivant les pays entraine des mouvements de capitaux qui remettent en cause la fixité des taux de change.

Le triangle correspond à 3 axes : caractérisation de la politique monétaire, des mouvements de capitaux et du régime de change. Dans ce graphe, on ne peut se situer à la fois sur les 3 pointes du triangle, c’est la matérialisation de l’incompatibilité.

Si l’on prend le cas du système de Bretton Woods à ses débuts : les capitaux ne sont pas mobiles, la politique monétaire est autonome, les changes sont fixes, la situation est soutenable. A la fin du système, les capitaux sont devenus en partie mobiles, il y a constamment des pressions à la baisse ou les hausse des monnaies du fait des politiques monétaires différentes. La situation est devenue insoutenable. Il y a alors plusieurs possibilités : le choix du flottement a été adopté à partir de 1976. Il suffit de lever une contrainte pour revenir à une situation de compatibilité.